QUANTE DEFINIZIONI DI HOLDING ESISTONO?

Sempre più spesso si sente utilizzare la parola “holding” al fine di riferirsi ad una “scatola societaria” che svolge come attività principale quella di detenere partecipazioni in altre società.

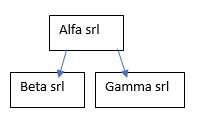

Si veda il seguente grafico:

A prima vista, la società Alfa viene, infatti, definita holding in quanto la sua attività principale è costituita dalla detenzione di partecipazioni in altre società.

Invero, la qualifica di holding , se utilizziamo la definizione data dall’art. 162-bis, è attribuita anche ad una società che detiene sia immobili che partecipazioni e queste ultime presentano un valore contabile che supera di oltre il 50% il totale dell’attivo patrimoniale.

Si pensi al seguente duplice caso.

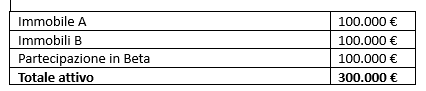

Alfa presenta il seguente bilancio:

In una situazione come quella sopra esposta, Alfa non viene “qualificata” come holding , bensì è più facile chiamarla società “immobiliare”.

Cosa accade se però, Alfa acquista una nuova partecipazione, ad esempio in Gamma, per 105.000 €?

Per 5mila euro oltre il 50% del totale dell’attivo (405.000 €) è ora rappresentato da partecipazioni in altre imprese e pertanto, la medesima Alfa che fino a qualche giorno prima era definita “immobiliare” ora viene assimilata ad una qualsiasi holding in quanto ricade nella definizione ex. Art. 162-bis Tuir!

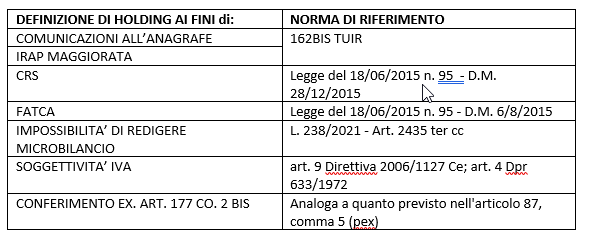

Va detto una società può essere qualificata holding in base a normative completamente differenti tra di loro.

Ai fini della soggettività IVA, ad esempio, la definizione ex. Art. 162 bis Tuir non rileva.

Così come quest’ultima non ha alcun significato in materia di comunicazioni in ambito internazionale (CRS/FATCA).

Nella successiva tabella abbiamo sintetizzato quali sono le normative di riferimento quando, in maniera a tecnica, sentiamo parlare di holding :

Vuoi verificare se la tua società è qualificabile come holding ? Contatta i nostri esperti!