In questo articolo vengono illustrati i passaggi necessari per configurare la gestione automatica della PEC nel programma CORA, nel caso in cui sull’account InfoCert sia attiva l’autenticazione a due fattori (2FA)

Per configurare la PEC InfoCert (Legalmail) su CORA, seguire i passaggi riportati di seguito.

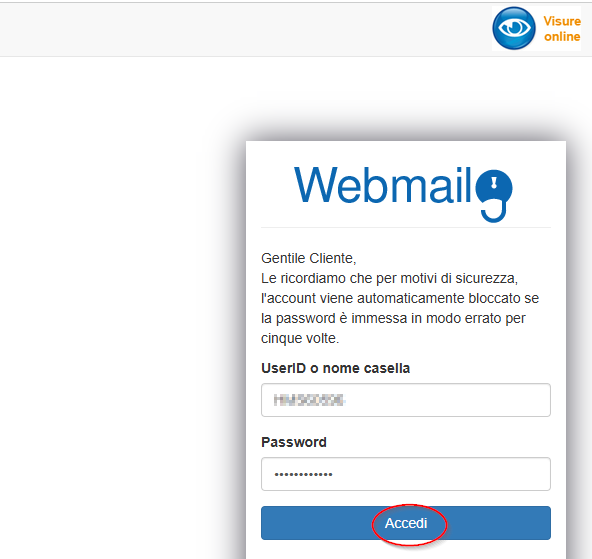

1) Accedere alla PEC Legalmail da questo indirizzo ed effettuare l’accesso inserendo:

–Indirizzo PEC (o User ID)

–Password

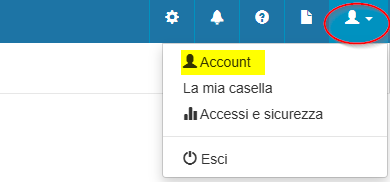

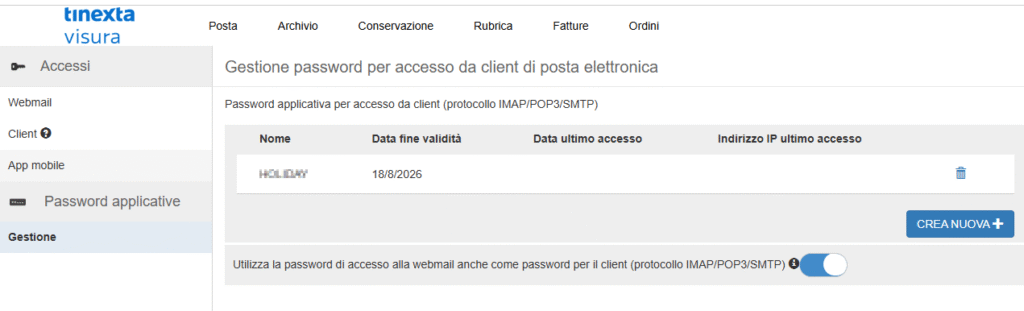

2) Una volta effettuato l’accesso alla casella, selezionare l’icona utente in alto a destra e cliccare sul pulsante ACCOUNT.

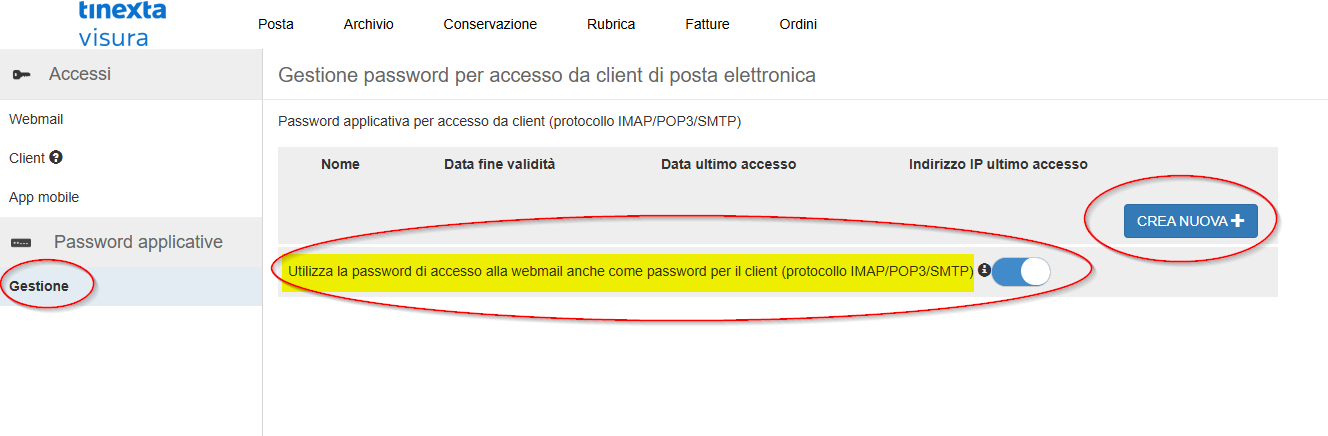

3)Dal menu laterale sinistro, selezionare la voce PASSWORD APPLICATIVE

4) Accedere alla sezione GESTIONE, selezionare CREA NUOVA e abilitare l’opzione:“Utilizza la password di accesso alla Webmail anche come password per il client”.

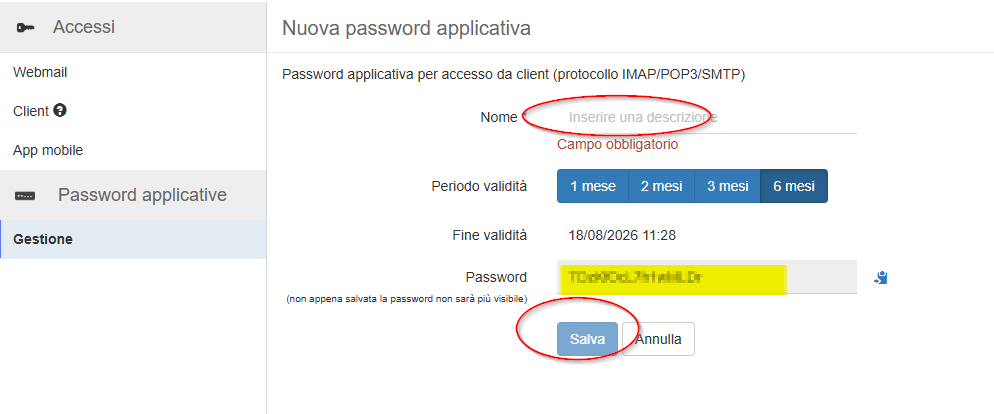

5) Nel campo NOME, inserire la descrizione desiderata e selezionare SALVA.

Verrà generata una password da utilizzare nella configurazione della gestione automatica PEC di CORA.

6) Verificare l’avvenuta creazione della password controllando il nome assegnato e la relativa data di scadenza.

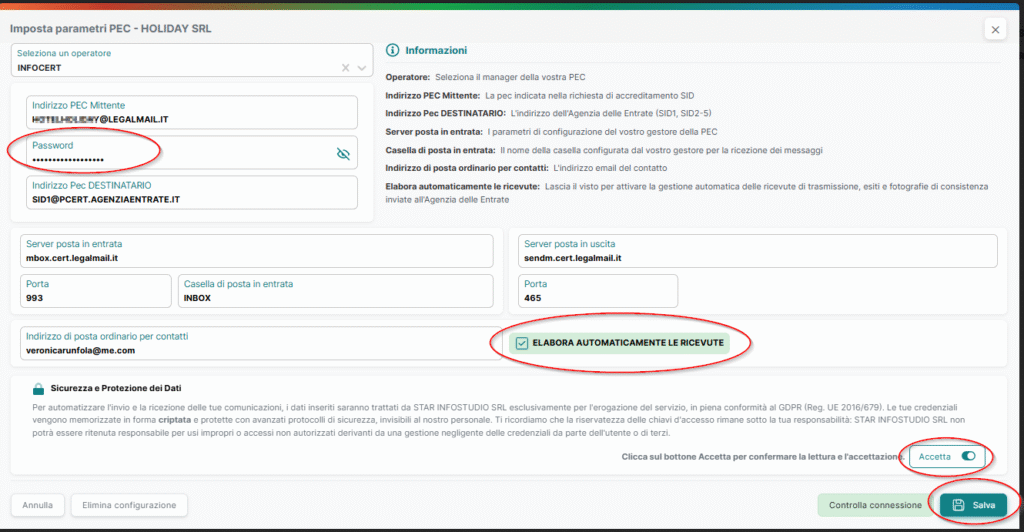

7) Accedere alla configurazione della gestione automatica PEC in CORA e inserire la password appena generata.

Selezionare nuovamente il campo “Elabora automaticamente le ricevute”, accettare il trattamento dei dati personali e verificare la connessione.

Selezionare SALVA per confermare le modifiche

Al termine della procedura, continuare a utilizzare la gestione automatica con l’invio delle email PEC direttamente dal programma, con ricezione automatica delle ricevute, degli esiti e delle fotografie di consistenza.

COME CONFIGURARE LA PEC IN CORA/ CRS

25 Febbraio 2026

Guida alla configurazione automatica della Pec in CORA/CRS

Per inviare le comunicazioni create direttamente con CORA configurare la gestione automatica della PEC.

Le stesse istruzioni valgono anche per CRS.

Per procedere alla configurazione vanno seguiti questi passaggi:

1) Selezionare il soggetto dall’Elenco soggetti

2) Dalla scheda del soggetto procedere con la configurazione dell’automatismo tramite il pulsante indicato Configura gestione automatica invii/ricezione via PEC

3) Inserire i parametri richiesti: Indirizzo PEC: Scegliere l’ Ente gestore dalla lista (es. Aruba,Infocert,ecc) I campi relativi al Server di posta in entrata e in uscita vengono compilati automaticamente.

Inserire l’indirizzo pec del mittente e la relativa password Accettare le condizioni sul trattamento dei dati personali selezionando il tasto ACCETTA.

Premere infine su CONTROLLA CONNESSIONE e SALVA

4) La configurazione consente l’invio automatico dei due file PECAT all’indirizzo SID1@PCERT.AGENZIAENTRATE.IT.

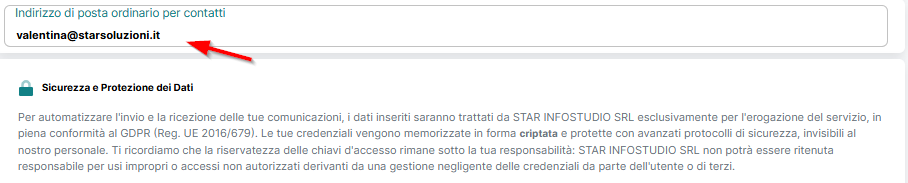

Una copia della comunicazione viene inviata all’indirizzo di posta ordinario indicato nell’apposito riquadro.

Successivamente riceverete un avviso della disponibilità della ricevuta.

Il programma verifica automaticamente ogni ora la disponibilità della ricevuta, la elabora e la rende disponibile in chiaro.

Una mail all’indirizzo di posta ordinario indicato per i contatti informa della disponibilità della ricevuta.

Configurare la gestione automatica della PEC per semplificare il lavoro!

Qualora,pur avendo configurato la gestione automatica della PEC, questa non dovesse funzionare (ad esempio in caso di modifica della password senza il relativo aggiornamento in CORA) è sempre possibile inviare le comunicazioni al SID in modalità manuale.

COME SI CONFIGURA UN NUOVO SOGGETTO IN CORA

19 Febbraio 2026

Come si configura un soggetto obbligato in CORA

Per poter effettuare correttamente le comunicazioni previste dall’Anagrafe dei Rapporti Finanziari il primo passo è configurare all’interno dell’applicazione CORA il soggetto obbligato (es. Holding).

1) Creazione del soggetto obbligato

Premere il tasto in alto a destra NUOVO SOGGETTO dalla schermata Elenco Soggetti

2) Inserimento dei dati

Inserire tutti i campi richiesti:

Se il soggetto obbligato è una persona fisica, cliccare su PF. Compariranno così alcuni campi da compilare tipici delle persone fisiche.

Se invece si tratta di una persona giuridica, clicca PNF. Nella schermata iniziale è già selezionata questa modalità

In particolare vanno inseriti:

I dati anagrafici: codice fiscale, denominazione o ragione sociale, sede legale (SOLO la città) e provincia.

Il numero di accreditamento SID rilasciato dal Sistema di Interscambio Dati (S+7numeri)

Indirizzo email per l’invio delle comunicazioni generate con CORA, il sistema propone automaticamente l’indirizzo email dell’account che volendo può essere modificato.

3) Caricamento dei Certificati

Nel dettaglio del soggetto cliccare il pulsante CARICA per caricare i certificati di firma (ambiente di sicurezza)

Selezionare o trascinare i singoli file dei certificati (UTEC.P12, UTEF.P12, UTENTE.KS) nei rispettivi riquadri tratteggiati ed inserire la password di protezione scelta in fase di generazione.

Cliccare poi su CONFERMA E VERIFICA

Il programma verificherà automaticamente la correttezza della password, la scadenza, la chiave pubblica e la corrispondenza tra il CF del soggetto e il titolare dei certificati. Oltre alla verifica sulla validità del certificato, viene verificata anche la validità della firma

Se tutto è andato correttamente apparirà la finestra di verifica dei certificati. Cliccare su Chiudi e salva per terminare.

Al termine della procedura, il soggetto obbligato risulterà correttamente configurato e sarà possibile inserire i rapporti e creare le comunicazioni da inviare all’Anagrafe Tributaria.

GLI OBBLIGHI DELLE HOLDING RELATIVI ALLE COMUNICAZIONI FATCA / CRS

16 Febbraio 2026

Gli obblighi delle Holding riguardo Fatca/Crs

L’adempimento FATCA/CRS richiede un’attenta analisi dei rapporti finanziari e dei soggetti coinvolti, al fine di garantire la correttezza e la completezza delle comunicazioni verso l’Agenzia delle Entrate.

Soggetti Interessati: Holding che ha i requisiti ex art. 1 c. 1 punto 5 lett.

Obblighi: Iscrizione all’IRS (Agenzia Entrate Stati Uniti) e, entro il 30 Giugno, invio dei rapporti e dei flussi (interessi, dividendi, vendita di asset finanziari, saldi conti, etc.) all’Agenzia Entrate Italiana, che provvederà all’inoltro all’IRS.

Esenzioni: Si veda l’articolo 6 dell’Accordo per le esenzioni.

Sanzioni: In base al tipo di infrazione (da 1.500 a 15.000€, sanzione comminata da Agenzia Entrate Italiana ed eventuale Sanzione, fino al 30% dell’importo non comunicato, da parte dell’Agenzia Entrate Estera).

Scadenza: Entro il 30 Giugno anno successivo all’anno di riferimento.

Occorre che ci sia almeno 1 partecipazione (diretta o indiretta) con controllo/diritti di voto superiore al 50% o almeno 1 socio con residenza fiscale e/o cittadinanza negli USA che abbia percepito interessi, dividendi etc.

Per la verifica della prevalenza occorre considerare tutti i passive income (si veda art. 167 c.4 lett. b) del TUIR) (ad es. affitti, interessi, dividendi, etc.) rispetto al totale reddito lordo aggregato Se la controllata estera è di tipo Active (SpA quotata, Ente pubblico, etc.), si verifica SOLO la residenza fiscale della società, se Passive, va verificata ANCHE la residenza fiscale/cittadinanza dei titolari effettivi.

Vengono comunicati i rapporti di tipo finanziario (partecipazioni, cash pooling, etc.) e i flussi in uscita (quindi la holding italiana paga il soggetto statunitense) quali dividendi, interessi, cash pooling, etc. che vengono pagati a partecipate, titolari effettivi, altri soggetti, soci con residenza fiscale / cittadinanza statunitense.

Non è prevista la comunicazione negativa quindi, o positiva a saldo zero o positiva con importi.

Gli Obblighi: Invio dati (interessi, dividendi, ricavi dalla vendita di asset finanziari, saldi conti, cash pooling, proventi, etc.) all’Agenzia Entrate Italiana che inoltra i flussi agli altri Paesi aderenti all’accordo Ocse.

Sanzioni: In base al tipo di infrazione (da 1.500 a 15.000€, sanzione comminata da Agenzia Entrate Italiana ed eventuale sanzione, fino al 30% dell’importo non comunicato, da parte dell’Agenzia Entrate Estera).

Scadenza: Entro il 30 Giugno anno successivo all’anno di riferimento.

Se non si hanno soci esteri: clicca qui per vedere l’elenco degli Stati aderenti.

Non sono stati pagati flussi finanziari “tassabili” quali interessi/dividendi, etc. a soggetti esteri, la holding non è sottoposta agli obblighi e quindi NON si iscrive alla Sezione Ocse-Crs del REI e non fa alcuna comunicazione; altrimenti occorre fare la verifica anche sulla prevalenza finanziaria sugli ultimi 3 anni di bilancio della holding (o su un anno se neocostituita).

Solo se sono verificate le condizioni sopra indicate dobbiamo iscriverci alla Sezione Ocse-Crs / Fatca del REI ed effettuare la comunicazione entro il 30 Giugno in relazione ai flussi “tassabili” pagati dalla Holding al soggetto estero nell’ anno precedente, oppure in mancanza di flussi, comunicazione positiva a saldo zero.

La corretta gestione di tali adempimenti si basa sulla qualità del dato, sul rispetto delle procedure e su un controllo puntuale delle informazioni.

Da questa pagina potete acquistare il nostro programma CRS:

Da questa pagina potete acquistare il nostro programma FATCA:

In questo articolo vogliamo racchiudere tutto ciò che c’è da sapere sulla prossima comunicazione dei saldi annuali relativi all’anno 2025.

QUAL’ È LA SCADENZA?

Per i saldi 2025 la scadenza è il 27 Febbraio 2026, visto che il 28 febbraio è sabato (considerato giorno non lavorativo).

Il Provvedimento n. 176227 del 23 maggio 2022 stabilisce infatti che “La comunicazione di cui al presente provvedimento è effettuata annualmente, entro l’ultimo giorno lavorativo del mese di febbraio dell’anno successivo a quello cui si riferiscono le informazioni. Ai fini del presente provvedimento il sabato è considerato giorno non lavorativo. Non saranno comunque considerate tardive le comunicazioni pervenute entro l’ultimo giorno del mese”.

PER QUALI RAPPORTI SI COMUNICANO I SALDI?

Per sapere quale tipologia di rapporti deve comunicare i saldi, chi utilizza il nostro programma CORA WEB, può selezionare la scheda SALDI ANNUALI: vengono riportati solo i rapporti del soggetto che prevedono i saldi.

Per i TIPO RAPPORTO 08,11,13,16,17,18,19,20,21,22,99 -> NON SI COMUNICANO I SALDI

Se il soggetto ha SOLO questo tipo di rapporti NON DEVE FARE NESSUNA COMUNICAZIONE!

Le holding, ad esempio, devono comunicare i saldi solo dei rapporti di cash pooling.

Se si hanno solo rapporti di partecipazione e finanziamento non vanno comunicati i saldi annuali.

CHE IMPORTI DEVO INDICARE?

Se hai bisogno di aiuto nella compilazione delle varie colonne puoi attivare i suggerimenti importi in questo modo:

Dalla scheda saldi annuali premere l’icona dell’ingranaggio e il tasto Suggerimenti OFF:

Spostandosi con il cursore sulle varie colonne, in nero vengono riportate le istruzioni di compilazione.

Quando il segno deve essere maggiore di zero, viene specificato.

DOVE TROVO LE ISTRUZIONI DI COMPILAZIONE?

Cliccando sul bottone ISTRUZIONI SALDI è possibile scaricare le istruzioni di compilazione aggiornate, per ogni tipologia di rapporto. In rosso sono evidenziate le modifiche rispetto alla versione precedente.

COME CREARE LA COMUNICAZIONE CON CORA WEB?

Una volta compilati i campi richiesti seguendo le suddette istruzioni, cliccare su CREA COMUNICAZIONE e inviare la comunicazione come di consueto.

COME IMPORTO I SALDI DA FILE CSV?

Nella scheda SALDI ANNUALI sono presente i tasti Esporta saldi annuale e Importa saldi annuali che possono essere utilizzati per caricare i saldi da file csv ed evitare di inserirli manualmente.

Per maggiori dettagli potete leggere questo articolo, corredato da un video tutorial.

COSA SUCCEDE SE NON RISPETTO LA SCADENZA DEL 27 FEBBRAIO?

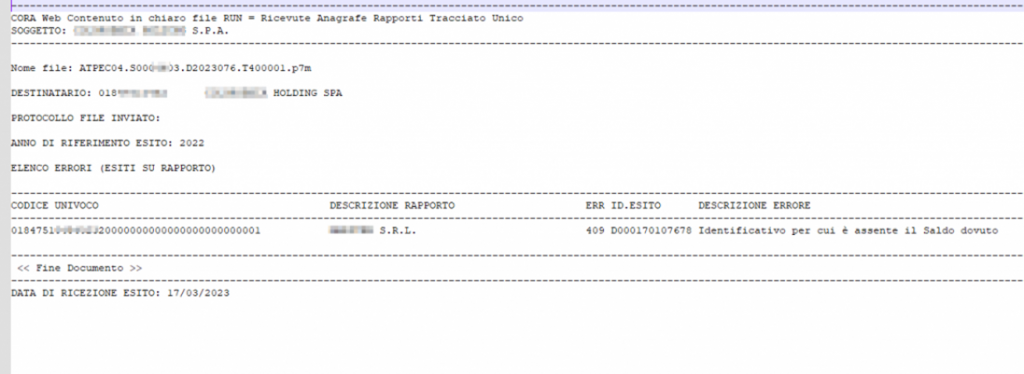

Solitamente l’Agenzia delle Entrate invia sulla pec del soggetto obbligato un file ATPEC 04 con il quale rileva la mancata comunicazione dei saldi annuali per i rapporti che li prevedono: ERRORE 409.

Per leggere il contenuto del file basterà elaborare la ricevuta (come una qualsiasi altra ricevuta) con CORA WEB.

Bisogna verificare quindi che per i rapporti indicati dall’Agenzia in questa segnalazione sia stata fatta la comunicazione annuale dei saldi per l’anno di riferimento indicato.

COME SISTEMO L’ERRORE SEGNALATO?

C’è tempo fino al 30 Aprile per sistemare l’errore segnalato (periodo di consolidamento).

In questo articolo abbiamo riassunto gli scenari possibili e le azioni correttive.

COSA SUCCEDE SE MI ACCORGO DELLA MANCATA COMUNICAZIONE DOPO IL 30 APRILE?

Superata questa data, non si può usare la comunicazione “Saldi Annuali” (Tipo 3).

Va fatta una comunicazione “mensile” di tipo 2=Aggiornamento per ogni rapporto, avendo cura di definire nel dettaglio rapporto tutti gli anni saldi dalla data di apertura del rapporto fino al 2024.

Ricordiamo che si comunicano gli anni saldi anteriori di 10 anni, quindi il primo anno accettato nel 2026 è il 2016.