La soluzione web per la Comunicazione Common Reporting Standard OCSE

L’ABBONAMENTO E’ PER ANNO SOLARE, INDIPENDENTEMENTE DALLA DATA DI ACQUISTO

–

OBBLIGO

Il provvedimento AdE del 4 luglio 2017 ha reso obbligatoria la comunicazione OCSE CRS – Common Reporting Standard

CARATTERISTICHE DEL SERVIZIO

- COMUNICAZIONE VUOTA (OBBLIGATORIA) O CON RAPPORTI (CLIENTI RESIDENTI ALL’ESTERO)

- COLLEGAMENTO AUTOMATICO CON SID

- ESTREMA SEMPLICITA’ D’UTILIZZO

- SUPPORTO TECNICO E NORMATIVO

DECRETO MEF 28 DICEMBRE 2015 – Documento completo

COSA DEVO FARE PER USARE CRS

4 semplici passaggi e sei operativo:

1- REGISTRATI AL NOSTRO PORTALE -> Vai alla pagina di registrazione

2. ENTRERAI DIRETTAMENTE NELLA TUA HOMEPAGE PRIVATA, CLICCA SU MENU PROGRAMMI

3. IMMETTI LE CREDENZIALI CON CUI TI SEI REGISTRATO

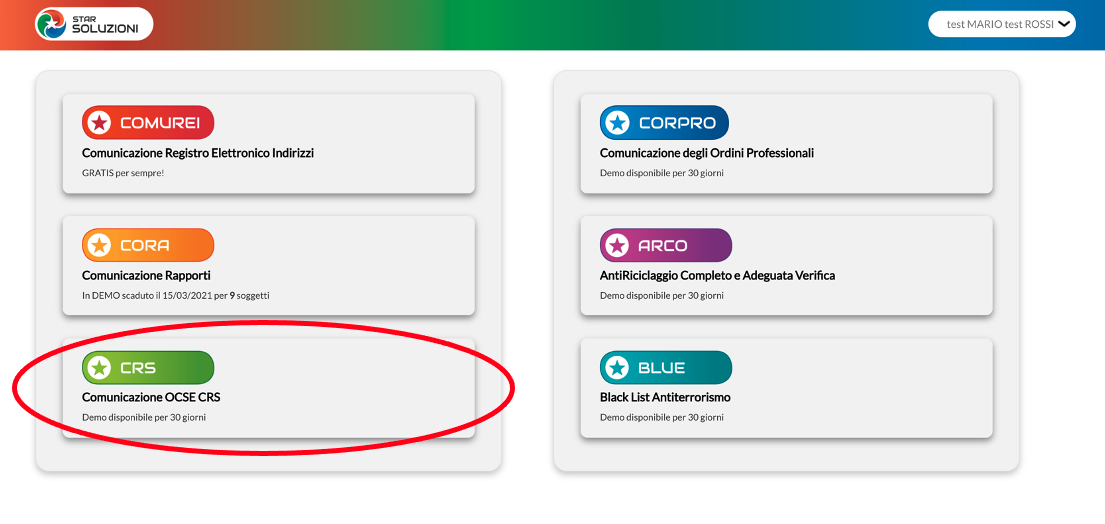

4. APRI CRS

ORA SEI OPERATIVO!

HOLDING – NESSUNA INTERPRETAZIONE

Abbiamo chiesto più volte quali siano i parametri per la definizione di soggetto obbligato in caso di Holding. Al momento non abbiamo avuto risposte da parte dell’Agenzia delle Entrate e ogni documento studiato riporta la propria interpretazione: pubblichiamo una lista non completa di tutti i documenti consultati. Riteniamo vergognoso dover impazzire semplicemente per capire se un soggetto è obbligato o no: abbiamo quindi deciso di fare riferimento SOLO ai documenti pubblicati dalla Agenzia che NON SIANO da interpretare.

COMUNICAZIONE AL REI quindi SOGGETTO OBBLIGATO

Ci sembra prudente usare come riferimento l’Allegato 3 del Provvedimento AdE 10 Maggio 2017: i soggetti indicati come obbligati alla comunicazione al Registro REI sezione FACTA/CRS riteniamo siano obbligati alla comunicazione FACTA/CRS.

TIPO SOGGETTO 05 – HOLDING per comunicazione al REI

Nel provvedimento del 4 Luglio, al punto 1.3 vengono elencati i soggetti riportati automaticamente nella sezione Facta/CRS dalle sezioni Indagini/Monitoraggio Fiscale.

Chi ha già comunicato il proprio indirizzo pec in passato con uno dei codici 1, 2, 3, 4, 11, 12, 13, 14, 15, 16, 19 e 20 NON è obbligato a fare una nuova comunicazione per la sezione Facta/CRS. Manca nell’elenco il codice 05, quello usato dalle holding per fare la comunicazione. il Codice 05 però è presente nell’elenco dei soggetti per la sezione Facta/CRS quindi consigliamo di fare una comunicazione pec specifica per questa sezione, differenziando tra codice 05 e codice 29.

Definizione dei Codici 05 e 29 per le Holding, sezione Facta/CRS del Registro Elettronico Indirizzi PEC

05=Soggetti ex art. 10, comma 10, del d.lgs. n. 141/2010 (Holding e altre società finanziarie che non operano nei confronti del pubblico) comprese le società holding la cui attività principale consiste nella detenzione, diretta o indiretta, di tutte o parte delle quote o azioni di uno o piu’ membri del proprio Expanded Affiliated Group

29=Holding la cui attività principale consiste nella detenzione, diretta o indiretta, di tutte o parte delle quote o azioni di uno o piu’ membri del proprio Expanded Affiliated Group

Ricordiamo di aver pubblicato il programma gratuito ComuREI che aiuta a creare velocemente questo archivio da comunicare con Entratel/Fisconline (DeskTop Telematico).

COSA COMUNICARE

I dati da comunicare riguardano i rapporti finanziari (generanti flussi di reddito) tra l’intermediario italiano e clienti con residenza fiscale estera

Nel provvedimento del 4 Luglio viene allegata questa tabella riepilogativa dei proventi da comunicare, associati al codice rapporto dell’Anagrafe Rapporti:

I SOGGETTI OBBLIGATI SENZA DATI DA COMUNICARE DEVONO FARE UNA COMUNICAZIONE NEGATIVA (VUOTA)

Pur non avendo clienti con residenza fiscale estera e quindi non avendo dati da comunicare, i soggetti obbligati devono comunicare la cd “comunciazione negativa”

SCADENZA COMUNICAZIONE

la scadenza a regime è 30 Giugno dell’anno successivo all’anno di riferimento. (pagina ufficiale AdE)

* Il periodo di prova è totalmente gratuito.

Al momento della registrazione non sarà richiesto alcun metodo di pagamento.

Non è previsto alcun rinnovo automatico.

La registrazione gratuita permette di usare i programmi in demo per 30 giorni

Clicca qui per registrarti

PREZZI

ABBONAMENTO CRS BASE 1 SOGGETTO 150 euro/anno

Clicca su ACCEDI/REGISTRATI

SOGGETTI AGGIUNTIVI

120 euro/cad.*

Numero

Clicca su ACCEDI/REGISTRATI