Perché creare una holding?

La creazione di una holding può rispondere a diverse esigenze dell’imprenditore.

Possono variare da caso a caso, ma partono spesso dall’ esigenza di gestire in modo razionale il patrimonio di famiglia creando un assetto ideale per il passaggio dello stesso.

Questo passaggio può avvenire nei confronti dei terzi in caso di realizzo del patrimonio, soprattutto di quello aziendale, oppure nei confronti dei propri discendenti qualora si decida di avviare il processo del ricambio generazionale.

Varie sono le strade che portano alla nascita di una holding.

L’operazione straordinaria più diffusa è sicuramente il conferimento di partecipazioni societarie (per maggiori approfondimenti si veda il nostro blog: La creazione della holding con l’operazione di conferimento).

Il caso classico è quello delle società detenute direttamente dalle persone fisiche che vengono conferite in una NewCo che assurge al ruolo di holding di famiglia.

Varie sono le norme del testo unico che possono fare al caso nostro.

Quella di portata più generale è sicuramente rappresentata dall’art. 9 del tuir che costituisce la norma applicabile a tutte le casistiche possibili ma che risulta fiscalmente onerosa.

Alcuni regimi fiscali previsti dal nostro testo unico presentano sicuramente dei profili di interesse ma possono essere perseguiti solo in ipotesi molto particolari.

Ad esempio il conferimento ex art. 175 richiede che sia soddisfatta la condizione, non molto frequente, che le partecipazioni siano detenute nella sfera di impresa commerciale. Potrebbe pertanto essere il caso di un conferimento effettuato da una holding che si crea la subholding o quello di un imprenditore che conferisce una partecipazione detenuta nella sfera di impresa commerciale.

Altrettanto raro è il caso dell’art. 177 co. 1 che permette la nascita della holding attraverso uno scambio di partecipazioni. L’onerosità dell’operazione non è tanto fiscale, quanto piuttosto legata al fatto che la società che assurge al ruolo di holding deve essere una società per azioni o una società in accomandita per azioni.

Particolare è sicuramente anche il conferimento ex art. 178 tuir che postula che la conferitaria sia una società collocata in un Paese comunitario diverso dall’Italia (c.d. conferimento intracomunitario).

La norma più frequentemente utilizzata è sicuramente l’art. 177 co. 2 e comma 2 bis del Tuir.

Il regime fiscale di questa norma non è propriamente di neutralità in quanto si tratta piuttosto di un realizzo controllato. In sostanza la plusvalenza in capo ai soci conferenti non viene calcolata come differenza tra il valore normale ed il costo storico delle partecipazioni, bensì come differenza tra l’incremento del patrimonio netto della conferitaria ad il costo storico delle partecipazioni.

La holding può, infine, nascere anche a seguito di un conferimento di azienda ex art. 176 del tuir.

Rispetto alle casistiche precedenti, tuttavia, l’operazione, pur essendo caratterizzata da una assoluta neutralità fiscale, risulta molto più impattante sul piano della gestione amministrativa in quanto l’azienda operativa passa alla società conferitaria.

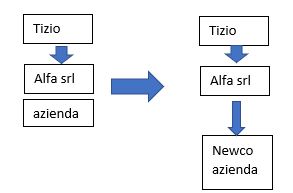

La situazione è quella presentata nel seguente grafico:

In sostanza conferendo l’azienda in una NewCo si crea una società nuova che svolgerà l’attività operativa.

In questo modo Alfa srl rimane proprietaria solo della quota societaria nella NewCo, diventando così una nuova HOLDING.