La creazione della holding con l’operazione di conferimento

Cosa sono le Holding?

Sempre più spesso si sente parlare di HOLDING, ovvero, in senso a-tecnico, di società la cui attività principale è quella di detenere partecipazioni in altre società.

Spesso si tratta di società che nascono a fronte di un’esigenza di riorganizzazione anche in un’ottica di passaggio generazionale.

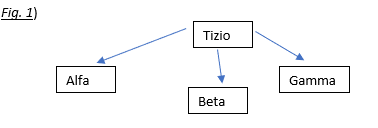

Si pensi al caso in cui, ad esempio, Tizio è socio di diverse società come sotto rappresentato:

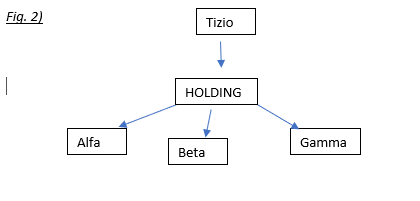

Potrebbe essere nelle intenzioni di Tizio porre sotto un unico “cappello” comune le tre società Alfa/Beta e Gamma per crearsi la c.d. holding, rappresentata meglio nella successiva figura.

Quali vantaggi si ottengono attraverso la creazione di una Holding?

I vantaggi possono essere diversi, uno dei quali è di natura fiscale: la possibilità di far fluire la liquidità tra le varie società del gruppo sostanzialmente a “costo zero”.

I dividendi tra società di capitali, infatti, scontano l’IRES del 24% solo sul 5%.

Quindi se nel nostro esempio Alfa è piena di liquidità, questa può fluire in capo alla holding con una tassazione dell’1.2% per poi essere utilizzata dalla holding stessa magari, per finanziare Gamma con “finanziamento socio”.

Come arriva Tizio alla figura nr. 2? Quali sono le operazioni da attuare per costituirsi una holding?

1.Una prima via è quella della creazione della holding presso un Notaio, con mero versamento di capitale sociale e successiva cessione delle quote da Tizio alla sua stessa società, magari con cessioni al valore nominale. Tuttavia si tratta di operazioni da sconsigliare perché non condivise dall’Agenzia Entrate. L’Ufficio infatti, nella risposta 101/2018 ha avuto modo di prendere le distanze da cessioni di quote al valore nominale.

2. La via più naturale per raggiungere la figura nr. 2) è l’operazione di conferimento di partecipazioni. Si tratta di un’operazione tale per cui Tizio conferisce le quote di una società in un’altra società e riceve in cambio quote di quest’ultima società (conferitaria).

Quale regime fiscale applicare?

Vi sono diversi regimi fiscali che possono essere applicati all’operazione di conferimento.

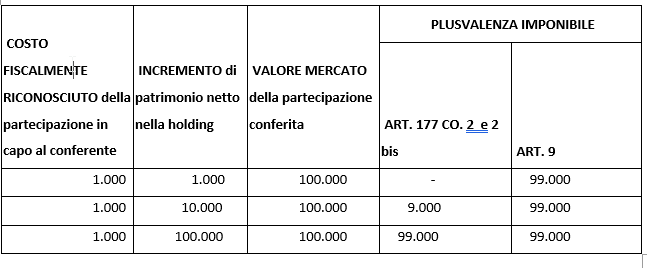

1. Il primo è il regime di cui all’art. 9 del Tuir. Viene equiparato il conferimento ad una vera e propria cessione, senza il flusso di liquidità. Tizio sarà quindi tassato sulla differenza tra il valore effettivo della partecipazione conferita meno il costo fiscale della stessa. Se, ad esempio, viene conferito il 100% di Alfa, ed il valore di mercato di Alfa è 100mila euro, Tizio sarà tassato con aliquota del 26% sulla differenza tra 100mila euro ed il costo fiscale in capo a Tizio della partecipata Alfa. Il costo fiscale in capo al socio conferente altro non è che “i soldi che Tizio ha disposto in società per la sua creazione”. A volte, ma non sempre, se il socio conferente è anche fondatore, il suo costo fiscale coincide con il capitale sociale.

2. Un altro regime, più interessante rispetto all’articolo 9, è quello previsto dall’articolo 177 co. 2 e 2bis.Attraverso l’operazione di conferimento ex. Art 177 il socio conferente potrà legittimamente pilotare la plusvalenza “decidendo” quante imposte pagare. Nel rispetto di taluni requisiti, infatti, che approfondiremo in prossimi contributi, il conferente sarà tassato sulla differenza tra l’incremento patrimoniale effettuato nella holding a fronte del conferimento ed il costo fiscale riconosciuto della sua partecipazione!

Si veda la seguente tabella dove confrontiamo i vari risultati circa l’operazione di conferimento.

Con il conferimento ex. Art. 177 non è necessario aumentare il capitale sociale/patrimonio netto della conferitaria holding pari al valore di mercato della partecipazione conferita, ben potendo stare al di sotto di tale importo. In tal caso la plusvalenza sarà così “pilotata” e sarà possibile scontare meno imposte (pur sempre nel rispetto della normativa!).

Per ulteriori approfondimenti potete chiedere una Consulenza personalizzata ai nostri esperti!