Prima scadenza adempimenti Anagrafe Rapporti

31 Maggio 2023

Domande frequenti

Le risposte alle domande più comuni su holding, abbonamenti e comunicazioni per l’Anagrafe dei Rapporti Finanziari. Se non trovi quello che cerchi, scrivici a assistenza@starinfostudio.it.

In base all’art. 162 TUIR sono soggetti obbligati le società che nell’ultimo bilancio approvato presentano un ammontare complessivo delle partecipazioni superiore al 50% dell’attivo totale dello Stato patrimoniale.

La decorrenza degli adempimenti è fissata alla fine del mese successivo all’approvazione del bilancio che ha sancito il superamento del requisito di prevalenza.

Il soggetto obbligato deve completare, a prescindere dal programma che userà, tre adempimenti propedeutici:

Sul nostro sito trovi i manuali per ciascuno di questi passaggi, oppure puoi affidarti ai servizi Facciamo Noi – Accreditamento SID e Facciamo Noi – Certificati. Completati questi passaggi, puoi acquistare CORA per effettuare le comunicazioni.

Con COMUREI, il nostro programma gratuito dedicato proprio a questo.

Sul nostro sito trovi un manuale semplificato da seguire passo passo. In alternativa puoi acquistare il servizio a pagamento Facciamo Noi – Accreditamento SID, che segue la procedura al posto tuo.

L’ambiente di sicurezza è l’insieme di credenziali che ogni soggetto obbligato deve avere per garantire l’identità di chi invia le comunicazioni tramite Entratel/Fisconline, oltre all’integrità e riservatezza dei dati trasmessi.

Nella sezione Assistenza – Manuali e normativa del sito trovi diverse guide per richiedere o revocare l’ambiente di sicurezza, oppure puoi affidarti al servizio Facciamo Noi – Certificati.

Il primo soggetto è gratuito (uno per studio/postazione) con COMUREI. Ogni soggetto aggiuntivo costa 50€. Se acquisti CORA per quel soggetto, la comunicazione al REI è inclusa senza costo aggiuntivo.

Servono due passaggi:

Per acquistare basta premere Aggiungi al carrello nella pagina del programma scelto: CORA oppure CRS.

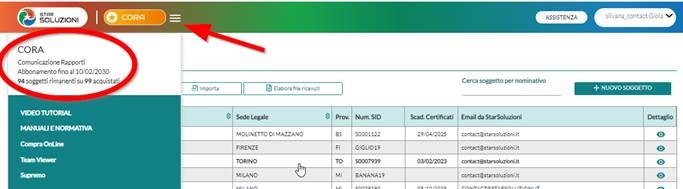

Puoi controllare in ogni momento la data di scadenza cliccando sulle tre linee accanto all’icona del programma.

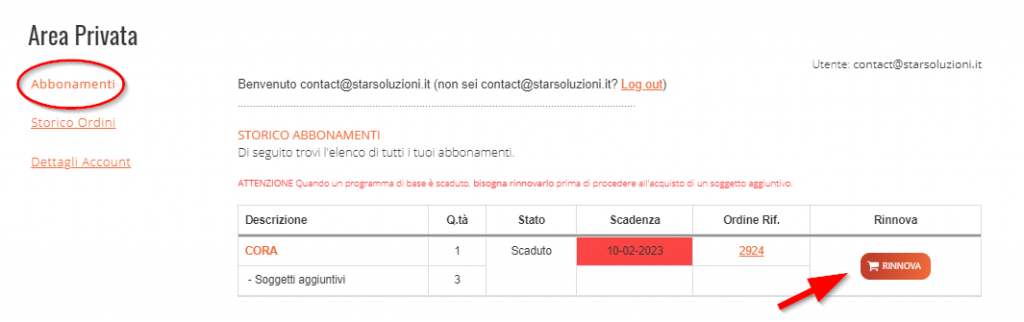

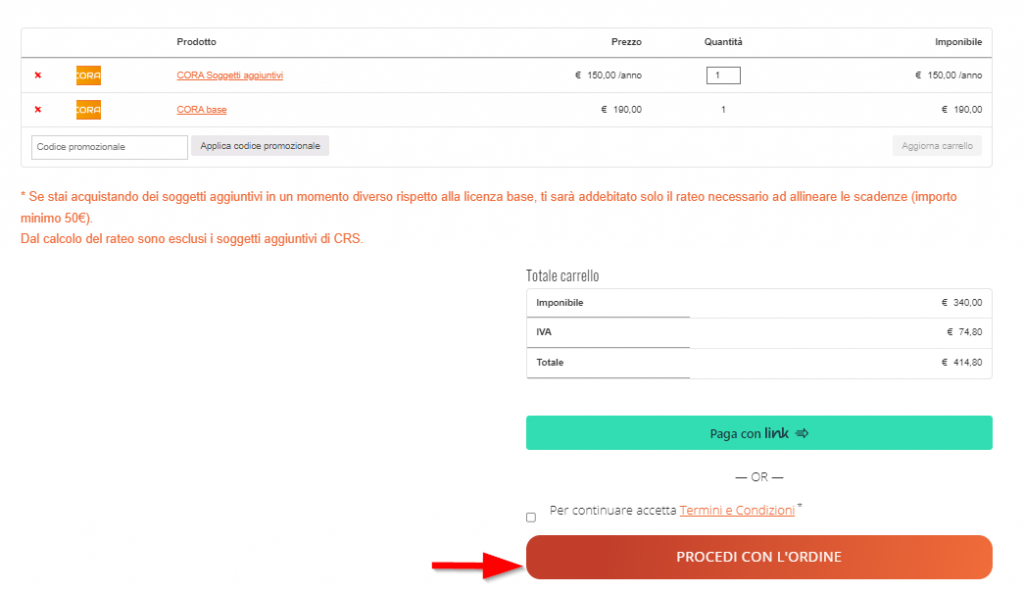

Per rinnovare, accedi al portale StarSoluzioni.it, vai su Abbonamenti nell’Area privata e clicca Rinnova sugli abbonamenti che ti interessano. Gli articoli finiscono nel carrello: da lì confermi l’ordine con Visualizza carrello. Sono previste diverse modalità di pagamento, incluso il bonifico bancario.

Se hai già un abbonamento base attivo, vai sulla pagina dedicata, aggiungi al carrello il numero di soggetti aggiuntivi che ti servono e procedi con l’ordine.

Il costo dei soggetti aggiuntivi acquistati durante l’anno viene calcolato applicando lo sconto per il rateo non goduto dei giorni già trascorsi dalla data dell’abbonamento base. L’importo minimo per l’acquisto di un soggetto aggiuntivo è 50€.

La parte amministrativa (titolarità della licenza, dati di fatturazione, rinnovi, ordini) è del tutto separata dalla parte operativa (utilizzo e archivio del programma): modificarla non ha alcuna conseguenza sullo storico.

Puoi gestire i dati amministrativi direttamente dall’Area privata del sito, nella scheda Dettagli Account: lì modifichi intestatario, dati di fatturazione e indirizzi mail per comunicazioni e fatture.

Sono soggetti obbligati alla comunicazione all’Anagrafe tributaria (Archivio dei rapporti con operatori finanziari) gli operatori finanziari indicati all’art. 7, sesto comma, del DPR 605/1973:

L’elenco completo è consultabile nell’allegato 1 al Provvedimento del 20 giugno 2012.

Dopo il login alla sezione APP, scegli il programma che ti interessa. Nella maschera Elenco Soggetti clicca su Nuovo Soggetto e inserisci i dati anagrafici (codice fiscale, ragione sociale, sede e provincia), poi salva.

Certificati di firma e numero di accreditamento SID si aggiungono in un secondo momento: apri il dettaglio del soggetto appena creato (icona a sinistra nell’elenco) e lì trovi i campi per caricare i tre file dei certificati e il numero SID. L’indirizzo email a cui ricevere le comunicazioni viene proposto in automatico, modificabile se serve.

La gestione automatica della PEC ti fa risparmiare tempo: l’invio delle comunicazioni avviene direttamente dal programma, così come l’elaborazione e la lettura automatica della ricevuta. Vale sia per CORA sia per CRS.

Dall’Elenco Soggetti seleziona il soggetto, poi premi Configura gestione automatica invii/ricezione via PEC. Scegli l’ente gestore della PEC (es. Aruba, InfoCert) dall’elenco: i campi del server di posta in entrata e uscita si compilano da soli. Restano da inserire a mano l’indirizzo PEC del mittente e la password. Accetta le condizioni sul trattamento dei dati, poi premi Controlla connessione e Salva.

Da quel momento, i due file PECAT vengono inviati in automatico a:

Una copia arriva comunque anche all’indirizzo di posta ordinario indicato. Il programma controlla ogni ora se la ricevuta è disponibile, la elabora e ti avvisa via mail. Se la gestione automatica smette di funzionare (ad esempio dopo un cambio password non aggiornato in CORA), puoi comunque inviare le comunicazioni al SID in modalità manuale.

Guida completa: Come configurare la PEC in CORA/CRS.

Guida con immagini: Come caricare e verificare i certificati in CORA.

Clicca sulla riga del soggetto nell’elenco per accedere ai suoi rapporti, poi premi Nuovo Rapporto. Scegli il Tipo Rapporto dall’elenco e indica la Data di inizio (sempre quella effettiva), poi i dati del titolare: codice fiscale se italiano, oppure denominazione e sede, oppure cognome, nome e dati di nascita.

Per un nuovo rapporto il Tipo Comunicazione si imposta da solo su 1 = Nuovo Rapporto, con il visto su Incluso nella prossima comunicazione (il rapporto diventa rosa). Dalla scheda Rapporti da spedire trovi il periodo di riferimento e il tipo di invio (Ordinario entro il mese successivo, Straordinario se tardivo). Premi Crea Comunicazione: la comunicazione passa al controllo SID.

Se il controllo è positivo, puoi inviare direttamente da CORA (con la PEC automatica configurata) o via mail premendo Conferma. Se è negativo, la comunicazione non passa al SID: dal triangolo giallo o dal pulsante Scarica errori ottieni il file di testo con l’errore in chiaro, da correggere prima di poter inviare.

Dal 1° gennaio 2023 la scadenza è l’ultimo giorno lavorativo del mese successivo. Il sabato conta come giorno non lavorativo: se l’ultimo giorno del mese cade di sabato o è festivo, la comunicazione va inviata entro il primo giorno feriale precedente.

Il titolare effettivo si individua secondo i criteri della normativa antiriciclaggio: per il D.Lgs. 125/2019 è la persona fisica per conto della quale è realizzata un’operazione, oppure, per un’entità giuridica, la persona fisica che la possiede o controlla e ne è beneficiaria.

In CORA, quando comunichi un nuovo rapporto, vai sulla scheda Titolare effettivo e delegato, premi Aggiungi e inserisci i dati anagrafici. Poi premi Conferma per salvare e creare la comunicazione come di consueto.

Se il titolare effettivo non è mai stato comunicato, o va variato, il Tipo Comunicazione cambia da 1 (nuovo rapporto) a 2 (aggiornamento).

Ogni variazione va comunicata con Tipo Comunicazione 2 = Aggiornamento. Per aggiungere anagrafiche di titolari effettivi non comunicate all’apertura del rapporto:

Infine vai su Rapporti da spedire, controlla il riepilogo e premi Crea Comunicazione.

Non tutti i rapporti richiedono la comunicazione dei saldi: nella scheda Saldi Annuali trovi solo quelli per cui è prevista. Compila i campi richiesti (puoi scaricare il PDF Istruzioni Saldi, e passando il cursore sulle colonne vedi le istruzioni di compilazione), poi premi Crea Comunicazione.

La fotografia di consistenza mostra a ogni operatore finanziario la situazione registrata nell’Archivio dei Rapporti Finanziari a una data precisa. Serve a verificare la coerenza tra quanto comunicato negli anni e quanto gestito nei propri sistemi, individuare eventuali correzioni da fare e gestire meglio gli esiti di elaborazione.

Per leggerla in CORA, clicca su Elabora File Ricevuti: il programma confronta i rapporti presenti in CORA con quelli in Agenzia e mostra il risultato nella scheda Fotografia/Esiti del soggetto.

Seleziona il soggetto e premi Esporta: riceverai una mail con uno zip che contiene tutti i dati presenti sui nostri server per quel soggetto (comunicazioni, ricevute, rapporti, certificati, credenziali).

Conviene farlo periodicamente, ad esempio a fine mese dopo l’invio delle comunicazioni. Se il soggetto esportato non ti serve più, puoi eliminarlo e liberare uno spazio nell’elenco.

Il conteggio dei soggetti acquistati si basa su quelli effettivamente presenti nell’elenco: eliminandone uno, liberi uno spazio che può essere occupato da un nuovo soggetto.

Se lo storico proviene da un altro soggetto già gestito con CORA WEB (ad esempio un archivio recuperato da un altro professionista), usa i tasti Importa ed Esporta:

Verifica infine che i dati del soggetto e dei rapporti siano stati importati correttamente.

Se lo storico arriva invece da un software diverso da CORA (caso frequente quando il cliente era seguito da un altro professionista), le strade possibili sono:

Scrivici a assistenza@starinfostudio.it, ti rispondiamo noi direttamente.

Abbiamo già visto in altri contributi in questo blog come sia possibile creare una società, come ad esempio una holding, attraverso l’operazione di conferimento di partecipazioni.

Esistono altri metodi per la creazione di “scatole” che detengono partecipazioni in altre società.

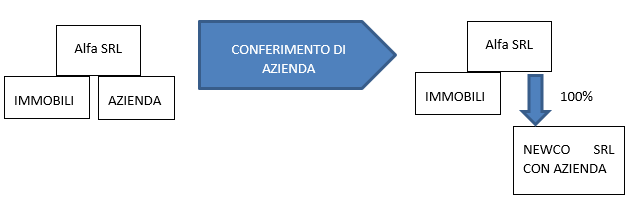

Una via è sicuramente quella relativa al CONFERIMENTO DI AZIENDA.

Si veda la seguente figura:

In sostanza, Alfa srl “scorpora” la propria azienda conferendola in una nuova “scatola”, una NEWCO SRL.

Come noto, l’art. 176 del tuir prevede che il conferimento di azienda operata tra soggetti che lavorano come imprenditori commerciali risulta fiscalmente neutro.

Peraltro, il comma 2 estende la neutralità anche al caso in cui il conferente o il conferitario sia un soggetto non residente, qualora il conferimento abbia ad oggetto aziende situate nel territorio dello Stato.

L’operazione è di interesse perché consente di “mettere in sicurezza” il patrimonio immobiliare che non viene messo a rischio dall’attività aziendale, in precedenza svolta direttamente da Alfa srl.

In sostanza Alfa diventa una “holding/immobiliare”. Inoltre se Alfa dovesse vendere la partecipazione nella NEWCO SRL-AZIENDA, potrebbe godere del regime di tassazione cd. Pex, ovvero tassazione del 24% solo sul 5% della plusvalenza senza incorrere in alcun profilo di abuso del diritto.

Sebbene l’operazione abbia diversi aspetti positivi, si tratta di una via particolarmente invasiva in quanto l’attività aziendale dovrebbe essere esercitata con una nuova partita iva attribuita alla NEWCO SRL, con necessità di cambiare tutti i contratti in essere con dipendenti, clienti, fornitori e così via.

E’ quindi, necessario valutare di volta in volta le opportunità concesse dall’operazione di conferimento di azienda.

Se stai pensando a questo tipo di operazione, chiedi aiuto ai nostri esperti!

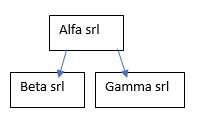

Sempre più spesso si sente utilizzare la parola “holding” al fine di riferirsi ad una “scatola societaria” che svolge come attività principale quella di detenere partecipazioni in altre società.

Si veda il seguente grafico:

A prima vista, la società Alfa viene, infatti, definita holding in quanto la sua attività principale è costituita dalla detenzione di partecipazioni in altre società.

Invero, la qualifica di holding , se utilizziamo la definizione data dall’art. 162-bis, è attribuita anche ad una società che detiene sia immobili che partecipazioni e queste ultime presentano un valore contabile che supera di oltre il 50% il totale dell’attivo patrimoniale.

Si pensi al seguente duplice caso.

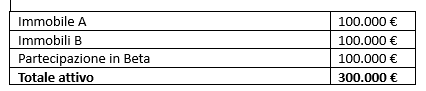

Alfa presenta il seguente bilancio:

In una situazione come quella sopra esposta, Alfa non viene “qualificata” come holding , bensì è più facile chiamarla società “immobiliare”.

Cosa accade se però, Alfa acquista una nuova partecipazione, ad esempio in Gamma, per 105.000 €?

Per 5mila euro oltre il 50% del totale dell’attivo (405.000 €) è ora rappresentato da partecipazioni in altre imprese e pertanto, la medesima Alfa che fino a qualche giorno prima era definita “immobiliare” ora viene assimilata ad una qualsiasi holding in quanto ricade nella definizione ex. Art. 162-bis Tuir!

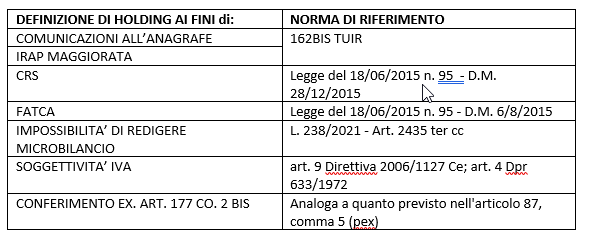

Va detto una società può essere qualificata holding in base a normative completamente differenti tra di loro.

Ai fini della soggettività IVA, ad esempio, la definizione ex. Art. 162 bis Tuir non rileva.

Così come quest’ultima non ha alcun significato in materia di comunicazioni in ambito internazionale (CRS/FATCA).

Nella successiva tabella abbiamo sintetizzato quali sono le normative di riferimento quando, in maniera a tecnica, sentiamo parlare di holding :

Vuoi verificare se la tua società è qualificabile come holding ? Contatta i nostri esperti!

In questo articolo vediamo come i nostri clienti possono rinnovare la licenza dei programmi web utilizzati.

Innanzitutto è utile sapere che è possibile in qualsiasi momento consultare la data di scadenza della licenza, cliccando sulle tre linee, acconto all’icona del programma.

Per il rinnovo di abbonamenti in corso bisogna premere questo link e loggarsi nell’area privata : si ci troverà già sulla pagina Storico Abbonamenti.

Cliccare poi sul bottone RINNOVA degli abbonamenti che si vogliono rinnovare.

Gli articoli verranno aggiunti al carrello e quindi cliccare su VISUALIZZA CARRELLO per confermare l’ordine.

Sono previste diverse modalità di pagamento, tra cui anche il bonifico bancario.

Si può rinnovare gli ordini da 15 giorni prima della scadenza.

Se si rinnova dopo la scadenza, il rinnovo avrà comunque la data scadenza originale.

Capita spesso di imbattersi in alcuni gruppi societari che presentano come società capogruppo una società semplice holding. In un prossimo intervento analizzeremo eventuali benefici che una struttura di questo tipo può portare (se esistono). In questo articolo, invece, vogliamo capire con voi quali sono le strade che possono portare allo sviluppo di una struttura come quella presentata di seguito:

Se pensiamo ad una situazione di partenza dove Tizio e Caio sono soci che detengono una partecipazione nella società Alfa srl ed intendono conferirla in una società semplice, quale è l’operazione straordinaria più immediata? Potremmo pensare ad un conferimento di partecipazioni c.d. a realizzo controllato ex art. 177 co. 2.

Siamo sicuri che in questo caso la conferitaria Holding possa essere una società semplice?

Ebbene, abbiamo già visto che l’art. 177 co. 2 del tuir prevede un regime di realizzo controllato che, in deroga alla regola generale contenuta nell’art. 9 del tuir, prevede che la plusvalenza da conferimento non è calcolata come differenza tra il valore normale della partecipazione ed il costo fiscalmente riconosciuto delle stesse, bensì come differenza tra l’incremento del patrimonio netto della conferitaria ed il costo storico della partecipazione.

In sostanza, il conferente può gestire legittimamente la plusvalenza pilotando la misura dell’incremento del patrimonio netto della conferitaria. Se il costo storico della quota risulta basso, sarà possibile eliminare o limitare la plusvalenza contenendo la misura dell’incremento del patrimonio netto.

Purtroppo, siamo dell’avviso che si debba ritenere inapplicabile il regime del realizzo controllato ex. art. 177 co. 2 Tuir qualora la conferitaria sia una società semplice.

Ciò per una serie di ragioni. Segnaliamo che l’Agenzia delle Entrate, nella ris. 4.4.2017 n. 43, ha avuto modo di affermare che a suo avviso sia la società conferitaria che la società conferita devono essere società di capitali. Ciò per via di una presunta similitudine con la disciplina del comma 1 del medesimo art. 177 che ha ad oggetto solo società di capitali.

Questa impostazione non è assolutamente condivisa da chi scrive. Solamente in relazione alla controllata si può pensare alla necessità che si tratti di una società di capitali in quanto la norma impone l’acquisizione della maggioranza dei voti esercitabili in assemblea e l’assemblea è presente solo nelle società di capitali.

Ad ogni buon conto, quand’anche si volesse aderire all’impostazione per cui in questo regime la società conferitaria può essere una società di persone, rimarrebbe il fatto che il regime in oggetto si fonda sul comportamento contabile assunto dalla società conferitaria, che nel caso della società semplice non è desumibile in assenza di una contabilità sociale.

La mancanza della contabilità rende impossibile verificare la misura del patrimonio netto.

La conseguenza inevitabile è che si dovrà valorizzare al valore normale/di mercato, le quote che intendo conferire nella società semplice e, una volta conferite, scontare l’imposta sostitutiva del 26% sulla plusvalenza che ottengo dalla differenza tra il valore di mercato e il costo fiscalmente riconosciuto della partecipazione.

Rimane ovviamente sempre possibile valutare la strada della rivalutazione delle quote sociali a pagamento mediante il pagamento dell’imposta sostitutiva attualmente fissata al 14%.

Il Provvedimento dell’Agenzia delle Entrate n. 176227 del 23 maggio 2022, ha tra le altre cose ridefinito i termini per l’invio delle comunicazioni all’Archivio dei rapporti finanziari dell’Anagrafe Tributaria da parte degli operatori di cui all’art. 7 sesto comma 6 del DPR n. 605/73.

Dal 1° gennaio 2023 è stata ridefinita la scadenza per le comunicazioni mensili: dovranno essere trasmesse entro l’ultimo giorno lavorativo del mese successivo. Il sabato è considerato giorno non lavorativo. Quindi se l’ultimo giorno del mese capita di sabato o in un giorno festivo, i soggetti obbligati dovranno trasmettere le comunicazioni entro il giorno precedente non festivo.

La comunicazione integrativa annuale (saldi), dovrà essere trasmessa entro l’ultimo giorno lavorativo del mese di febbraio (considerando il sabato giorno non lavorativo).

Viene poi precisato che in ogni caso, non saranno comunque considerate tardive le comunicazioni (mensili e annuale) pervenute entro l’ultimo giorno del mese.

Infine è stato anticipato il termine relativo al consolidamento dei dati nell’Archivio dei rapporti che passa al 30 aprile dell’anno successivo a quello di riferimento.

Il termine per l’invio della comunicazione dei rapporti relativa al mese di aprile 2023 è mercoledì 31/05/2023.

Dal 1° maggio per inviare i saldi annuali (2022) dei rapporti che li prevedono, non è più possibile inviare la comunicazione di TIPO 3 = SALDI ANNUALI, visto che il periodo di consolidamento dati si è chiuso il 30 aprile 2023. Per procedere è necessario inviare una comunicazione di TIPO 2 = AGGIORNAMENTO e inserire i saldi per tutti gli anni (da quando il rapporto è aperto, fino al 2022).