Per trovare un elenco di quelli che sono i rapporti che le Holding di partecipazione sono tenute a comunicare si può far riferimento alla Circolare 18/E del 4 Aprile 2007.

Al paragrafo 4.2 viene chiarito che per le holding di partecipazioni, iscritte nella sezione speciale dell’elenco generale degli intermediari finanziari, ai sensi dell’art. 113 del T.U.B., i principali rapporti da comunicare sono quelli aventi ad oggetto:

le partecipazioni;

i finanziamenti ricevuti dai soci della holding e quelli effettuati dalla holding alle società partecipate;

i prestiti obbligazionari, sia quelli emessi dalla holding e sottoscritti da terzi, sia quelli emessi dalle partecipate o da terzi, e sottoscritti dalle holding medesime;

il c.d. “cash pooling”;

il rilascio di garanzie a terzi a favore di società partecipate ed il rilascio di garanzie da parte di terzi nell’interesse della holding a favore dell’intermediario presso cui viene acceso il rapporto di finanziamento (fatta eccezione per le garanzie già comprese nel contratto stesso di finanziamento).

Inoltre sulla pagina delle FAQ presente sul sito dell’Agenzia delle Entrate, con una FAQ del 20 Febbraio 2020, vengono chiarite le modalità di comunicazione all’Archivio delle partecipazioni e delle obbligazioni.

Tra i prestiti obbligazionari indicati al punto 3 sopra riportato rientrano gli strumenti finanziari partecipativi e non partecipativi emessi ai sensi dell’art. 2346 sesto comma c.c.

In particolare:

le partecipazioni sono oggetto di comunicazione all’Archivio se iscritte in bilancio tra le immobilizzazioni finanziarie. Esse vanno comunicate all’Archivio con il codice rapporto 22;

i finanziamenti, i prestiti obbligazionari e gli strumenti finanziari partecipativi e non partecipativi, sia quelli emessi dalla holding e sottoscritti da terzi, sia quelli emessi dalle partecipate o da terzi, e sottoscritti dalle holding medesime, devono essere comunicati con il tipo rapporto 18;

il c.d. “cash pooling” è da comunicare con il codice rapporto 01 e, pertanto, i relativi dati contabili seguono le stesse regole di valorizzazione previste per i conti correnti; il soggetto obbligato alla comunicazione è la sola capogruppo o ‘pool leader’ o comunque il soggetto mandatario per la gestione della tesoreria del gruppo; la comunicazione del “cash pooling” da parte delle società aderenti al ‘pool’ è richiesta solo nel caso in cui la “pool leader” non sia assoggettata agli obblighi di cui all’art. 7 comma 6 del dPR n. 605/1973

le garanzie, sono da comunicare col codice rapporto 16.

IMPORT DATI DA FOTOGRAFIA

17 Ottobre 2023

NUOVA FUNZIONE IMPORT DATI IN CORA DALLA FOTOGRAFIA DI CONSISTENZA

Abbiamo implementato in CORA WEB una funzione di importazione dati che mancava e che sicuramente faciliterà il lavoro a tanti dei nostri clienti.

Questa funzione permette di importare i dati dei rapporti di un soggetto direttamente dalla Fotografia di Consistenza ricevuta dall’agenzia delle entrate.

Ricordiamo che la Fotografia di Consistenza riporta a ciascun operatore finanziario quanto risultante nell’Archivio dei Rapporti Finanziari, alla data indicata nel tracciato.

Si tratta quindi di una fonte certa, un punto di partenza grazie al quale gli operatori possono verificare il pieno allineamento tra quanto è stato comunicato negli anni e quanto risulta nei propri software.

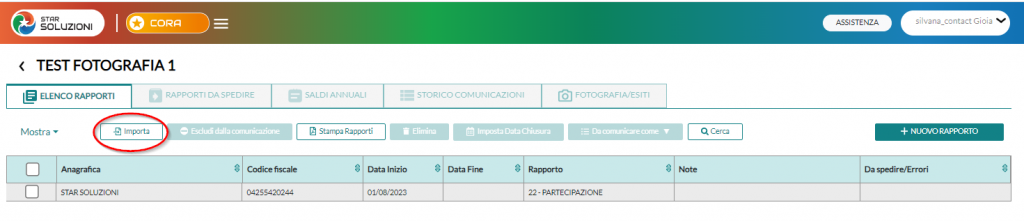

La novità consiste nell’aver inserito nell’elenco rapporti del soggetto obbligato il tasto IMPORTA

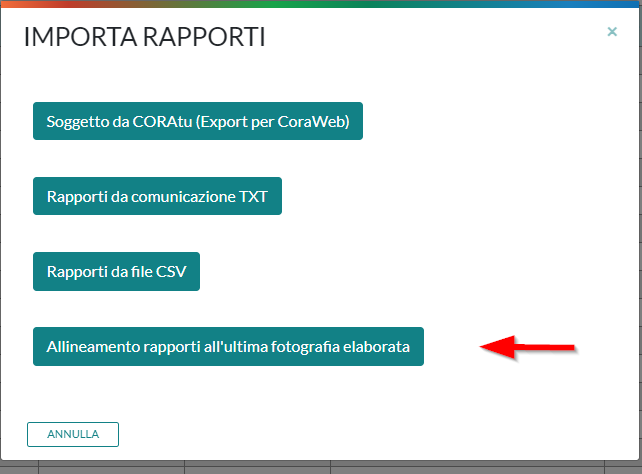

Premendo questo tasto si aprirà la seguente maschera che permetterà di scegliere il tipo di importazione di rapporti che si vuole effettuare: bisognerà selezionare l’ultima opzione, Allineamento rapporti dall’ultima fotografia elaborata.

Avremo poi modo di analizzare le altre tipologie di importazione in un successivo articolo.

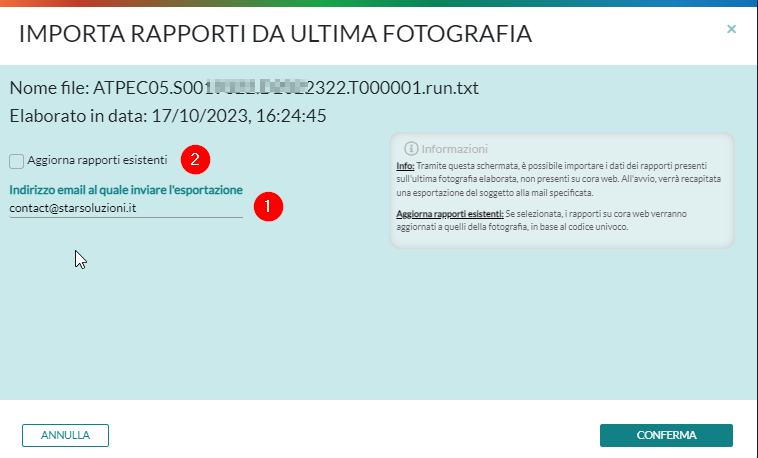

Questa scelta consentirà appunto l’importazione dei rapporti dall’ultima fotografia elaborata in CORA e si aprirà la seguente maschera

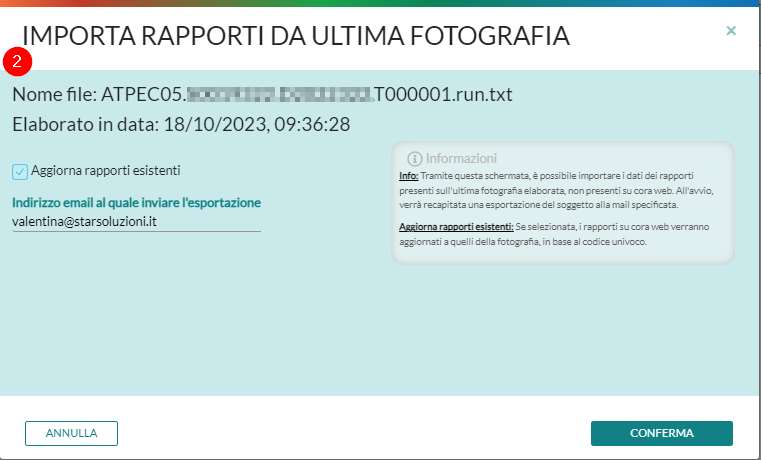

Prima di entrare nel dettaglio e mostrare come funziona l’import, ci preme sottolineare che al fine di tutelare la sicurezza dei dati del cliente, nella maschera viene chiesto di indicare un indirizzo mail (1). Verrà recapitata un’esportazione del soggetto allo stato attuale, quindi antecedente la nuova importazione che potrà essere utilizzata nel caso in cui si decidesse di ripristinare la situazione precedente all’import.

Tornando all’import invece, se dalla maschera verrà premuto il tasto CONFERMA, senza spuntare l’opzione Aggiorna rapporti esistenti, (2) saranno importati in CORA solo i dati di quei rapporti presenti sulla fotografia ma non presenti su CORA.

Se invece verrà spuntato il campo Aggiorna rapporti esistenti, i rapporti su CORA verranno allineati a quelli della fotografia, in base al codice univoco.

Quindi ad esempio se sulla fotografia è presente un rapporto con lo stesso codice univoco di un rapporto presente in CORA, ma con date diverse, con questa funzione le date verranno allineate alla data in fotografia.

VEDIAMO ASSIEME UN ESEMPIO

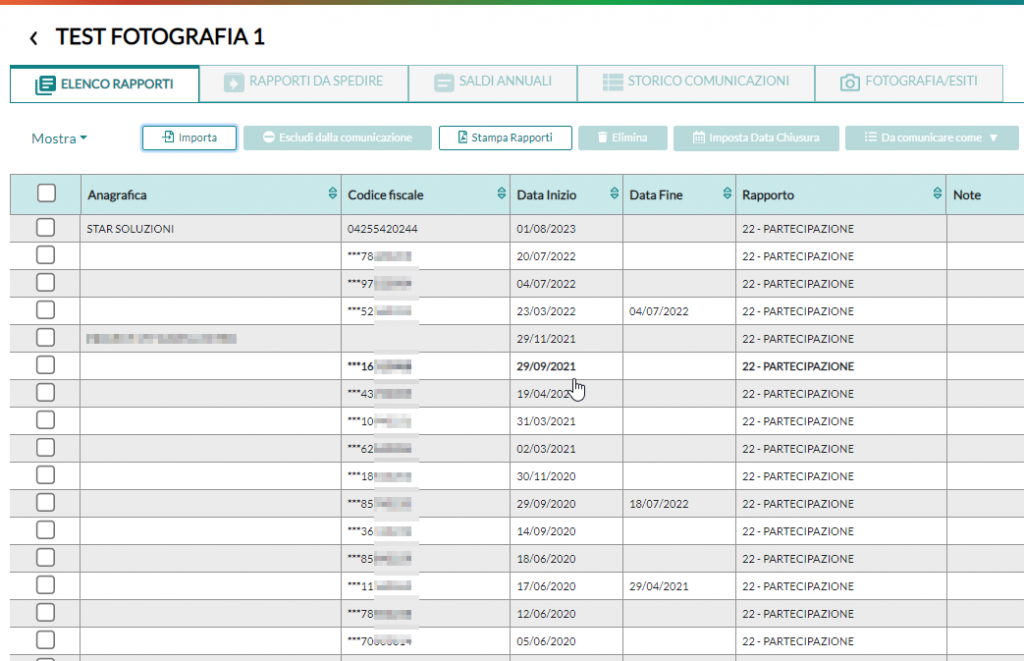

Situazione di partenza: il soggetto TEST FOTOGRAFIA 1 ha in CORA un unico rapporto di partecipazione

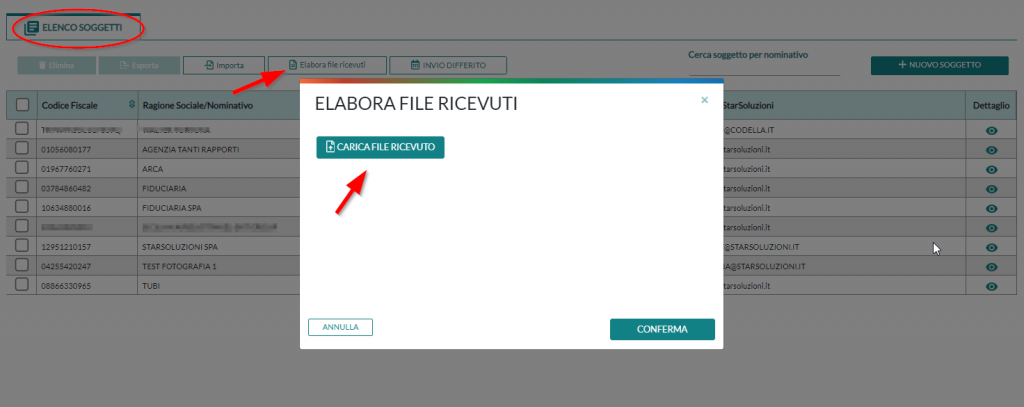

Si procede alla lettura dell’ultima fotografia di consistenza pervenuta, utilizzando l’apposito tasto presente nell’elenco soggetti ELABORA FILE RICEVUTI e caricando il file ATPEC05 ricevuto sulla pec del soggetto obbligato.

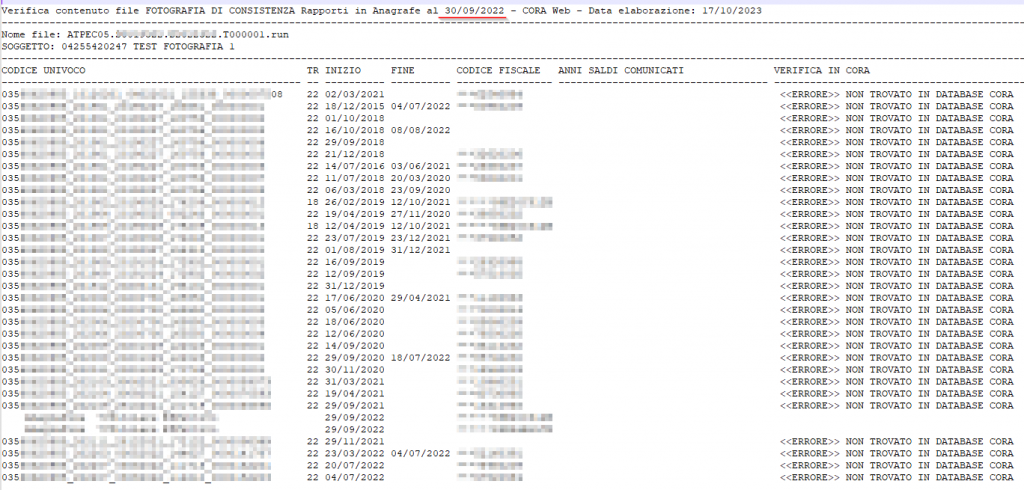

L’elaborazione delle fotografia segnala delle criticità: diversi rapporti che risultano all’Agenzia delle Entrate non sono stati trovati in CORA.

Si tratta di un’ipotesi molto frequente, che avviene quando c’è stato un passaggio da altro software e non è stato importato lo storico.

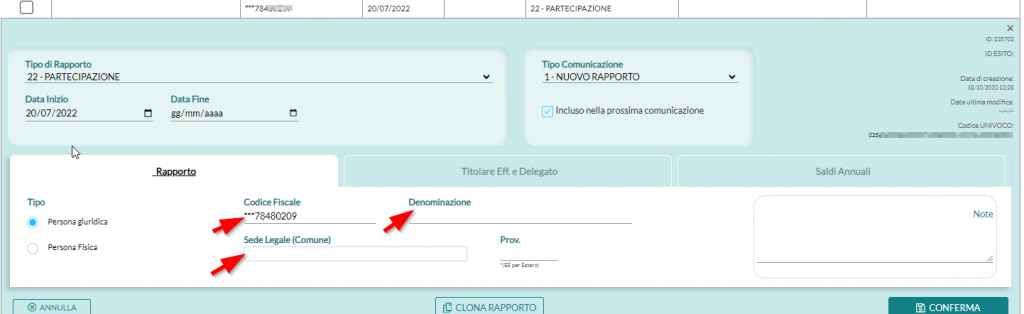

Premendo il tasto IMPORTA (1) nell’elenco rapporti, si aprirà la maschera di importazione(2) dove verrà segnalata la fotografia da cui i dati verranno importati: si tratta appunto dell’ultima fotografia elaborata, che trovate anche nella scheda FOTOGRAFIA/ESISTI (3).

Per procedere è necessario premere il tasto CONFERMA.

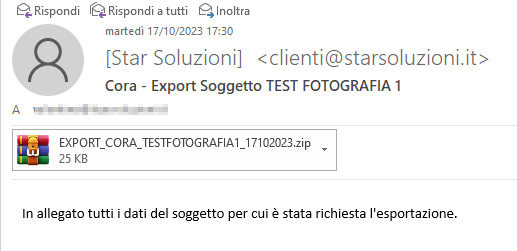

Come detto riceverete una mail con l’esportazione dei dati del soggetto, con la situazione antecedente l’importazione dei rapporti dalla fotografia. Si tratta di un backup automatico, utile nel caso in cui si volesse ripristinare la situazione di partenza.

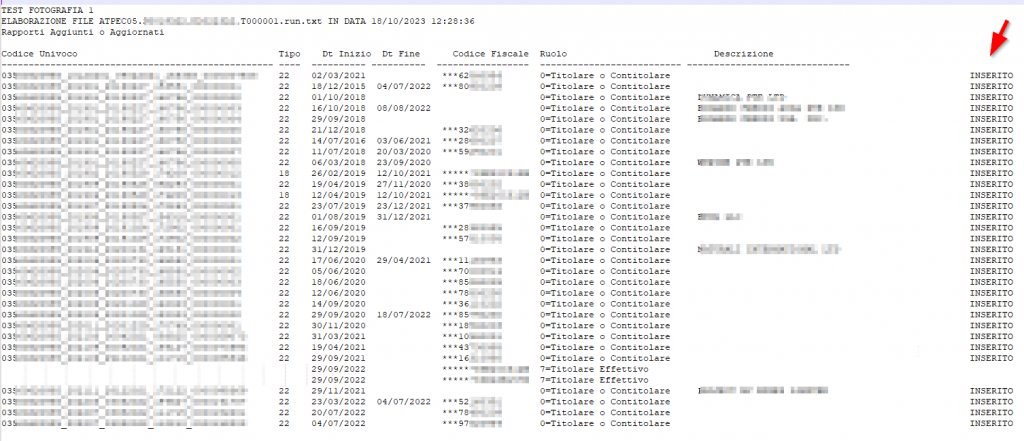

Verrà scaricato in automatico un file di testo con il report di quello che è stato fatto per ogni rapporto ( ultima colonna a destra).

In CORA sarà immediatamente visibile la nuova situazione, con l’elenco rapporti aggiornato.

In automatico viene importato per ogni rapporto codice univoco, data inizio ed eventuale data fine, tipo rapporto e anagrafiche collegate.

Alcuni dati anagrafici non posso essere importati in automatico, perché si tratta di dati non presenti in fotografia ( come la denominazione e la sede legale) o presenti parzialmente ( come il codice fiscale).

In questo caso basterà cliccare sulla riga del rapporto in CORA per apportare le modifiche del caso e inserire i dati mancanti manualmente.

Tuttavia se il soggetto ha un numero elevato di rapporti con la stessa anagrafica, vi suggeriamo un trucchetto per evitare di inserire a mano tutti i dati anagrafici completi per i numerosi rapporti:

1)Inserite in CORA un rapporto qualsiasi, anche inventato, riportando e compilando i dati anagrafici di quel rapporto che si ripete tante volte.

2)Procedete con l’import della fotografia. Se avevate già fatto un import dei dati dalla fotografia, è necessario prima cancellare i rapporti importati, in alternativa potete ripristinare il soggetto con la situazione antecedente l’importazione dei rapporti dalla fotografia.

3) Troverete l’anagrafica di quei rapporti che si ripetono complete di tutti i dati anagrafici , questo perché i nostri programmi sono in grado di decodificare il codice fiscale e copiare nei rapporti interessati tutti i dati mancanti : denominazione, sede legale e codice fiscale completo.

4) Eliminate da CORA il rapporto inventato, inserito solo per copiare i dati anagrafici del rapporti con anagrafiche che si ripetono.

COMUNICAZIONE TITOLARE EFFETTIVO AL RI

11 Ottobre 2023

COME COMUNICARE IL TITOLARE EFFETTIVO AL REGISTRO DELLE IMPRESE

In seguito alla pubblicazione sulla Gazzetta Ufficiale del decreto direttoriale del Ministero delle Imprese e del Made in Italy del 9 ottobre 2023, è stato reso definitivamente operativo il Registro dei titolari effettivi.

Entro l’11 dicembre 2023 ( 60 giorni dalla data di pubblicazione del suddetto decreto) le società di capitale, i trust e le persone giuridiche private devono comunicare il Titolare Effettivo al Registro delle Imprese.

L’omessa comunicazione delle informazioni sul titolare effettivo è punita con la sanzione pecuniaria da 103 euro a 1.032 euro.

Ricordiamo che, secondo la normativa antiriciclaggio, per titolari effettivi si intendono le persone fisiche che, in ultima istanza, possiedono o controllano un’entità giuridica ovvero ne risultano i beneficiari.

Per maggiori dettagli sul tema vi rimandiamo alla pagina dedicata dal Registro Imprese.

Con questo articolo vogliamo fornire le istruzioni operative per procedere con la comunicazione.

QUALE SOFTWARE USO PER LA COMUNICAZIONE?

E’ possibile usare l’applicativo DIRE messo a disposizione gratuitamente dal Registro Imprese .

COSA SERVE PER EFFETTUARE LA COMUNICAZIONE?

Utenza TELEMACO

Firma digitale

Indirizzo pec

SI PUO’ DELEGARE L’INVIO A UN INTERMEDIARIO?

No, i soggetti tenuti a effettuare l’adempimento sono gli amministratori di società di capitali, i fondatori, i rappresentanti e gli amministratori delle persone giuridiche private e i fiduciari dei trust. I professionisti pertanto non possono firmare la dichiarazione per conto del cliente, possono solo assumere il ruolo di “postini” per la trasmissione telematica delle pratiche. E’ possibile utilizzare un unico contratto Telemaco per la sola spedizione della pratica, la pratica può essere preparata con l’account Telemaco di un intermediario, firmata da un amministratore della società dichiarante e successivamente firmata per l’invio dall’intermediario.

VEDIAMO ASSIEME COME PROCEDERE CON LA COMUNICAZIONE

Puoi scaricare il pdf delle istruzioni cliccando il tasto Download qui sotto

Collegarsi a DIRE e accedere con le credenziali telemaco della società o dell’intermediario.

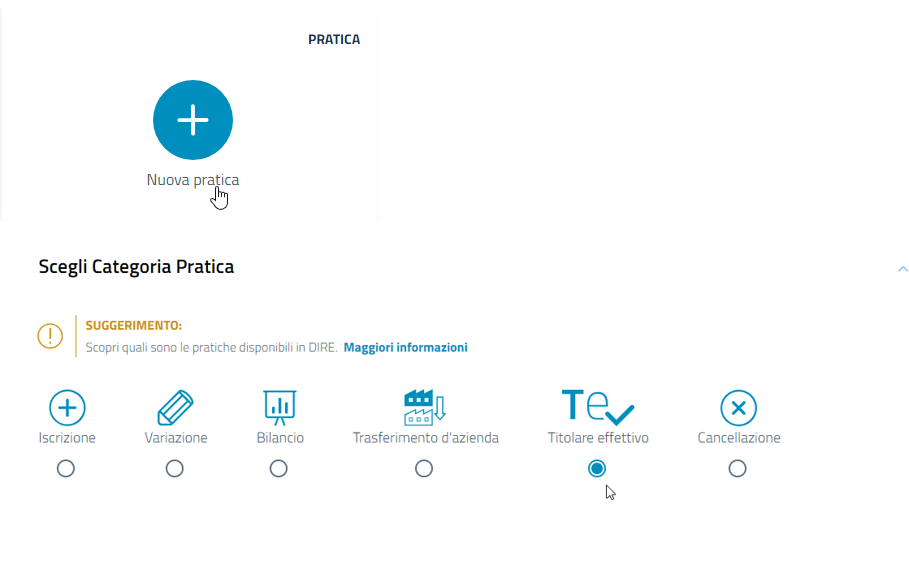

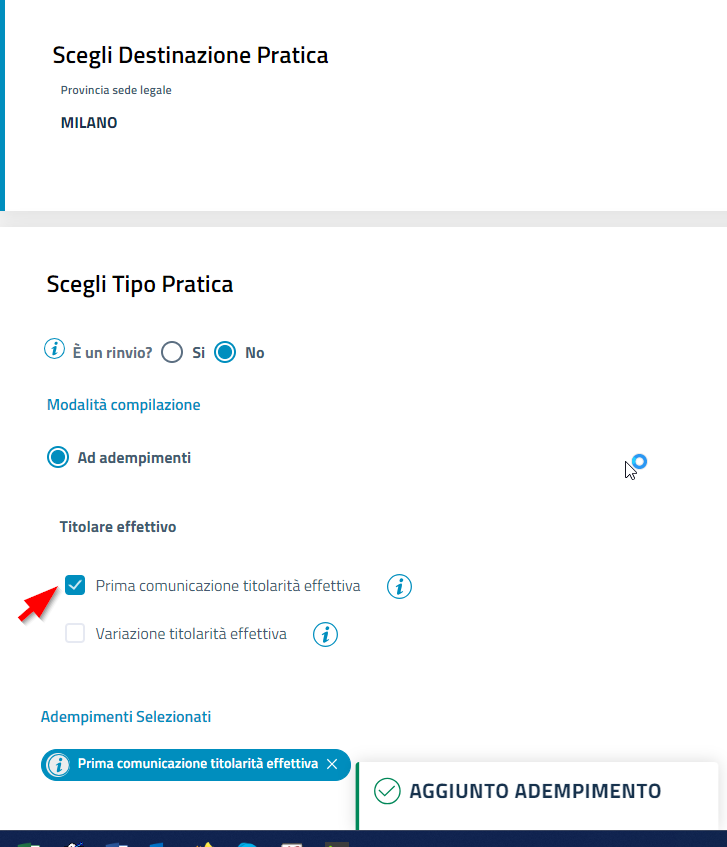

Premere il tasto Nuova pratica e scegliere la categoria Pratica Titolare effettivo

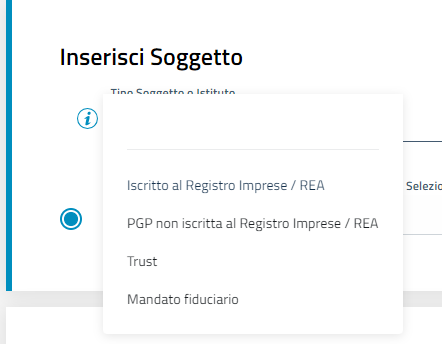

Inserire il soggetto scegliendo la tipologia dal menu a tendina che appare

Indicare quindi il codice fiscale del soggetto: i dati verranno recuperati in automatico cliccando sul tasto procedi.

In automatico verrà compilato anche la sezione relativa alla CCIAA destinataria della pratica.

Bisognerà scegliere che non si tratta di un rinvio e quindi che si tratta di Prima comunicazione titolarità effettiva.

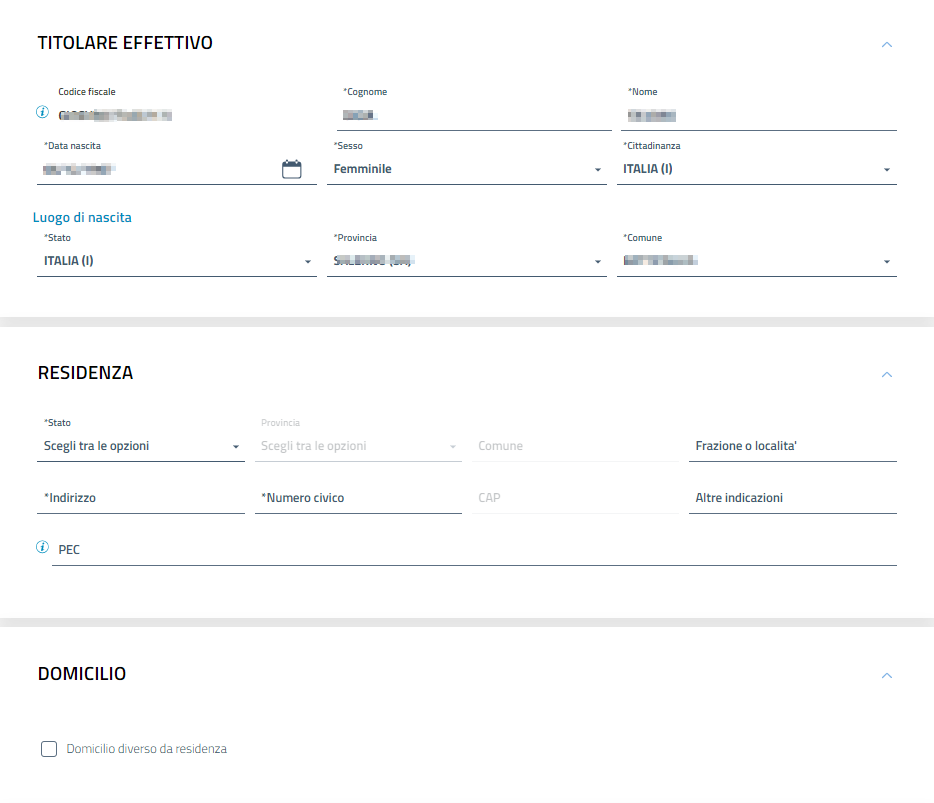

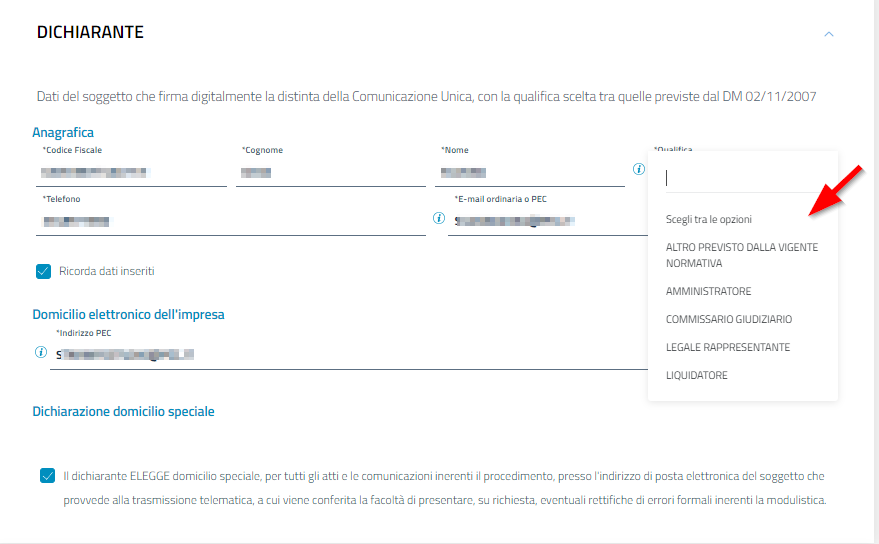

A questo punto, cliccando sul tasto Nuovo, bisognerà inserire i dati del titolare effettivo, che ricordiamo essere sempre una persona fisica.

Inserire il codice fiscale per recuperare i dati anagrafici e compilare la sezione RESIDENZA

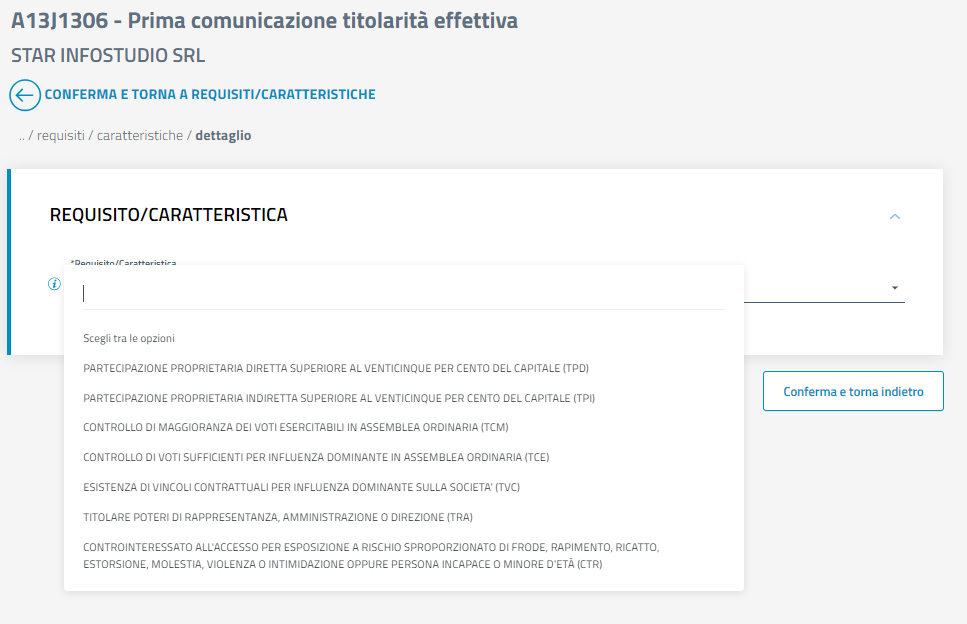

A questo punto vi verrà chiesto di inserire il requisito/ caratteristica per cui il titolare effettivo è stato indentificato come tale. Bisognerà effettuare la scelta dal menu a tendina che si apre e confermarla con l’apposito tasto.

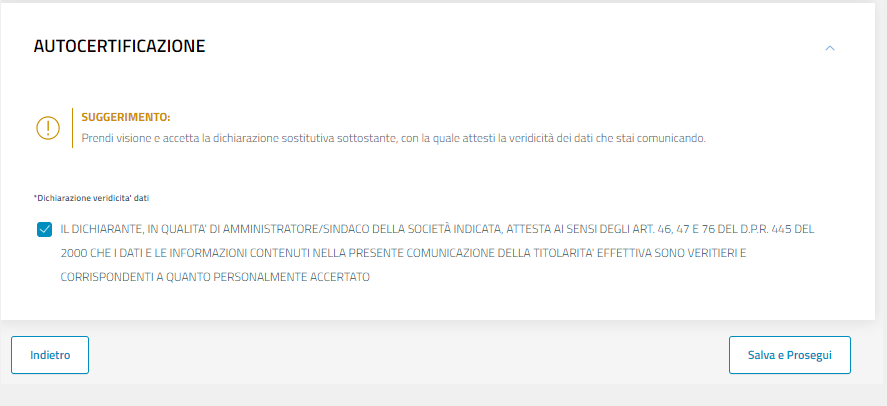

Inserire quindi l’autocertificazione sulla veridicità dei dati inseriti

Infine compilare i dati del Dichiarante, ossia il soggetto che firma la dichiarazione che come detto in precedenza non può essere un intermediario abilitato.

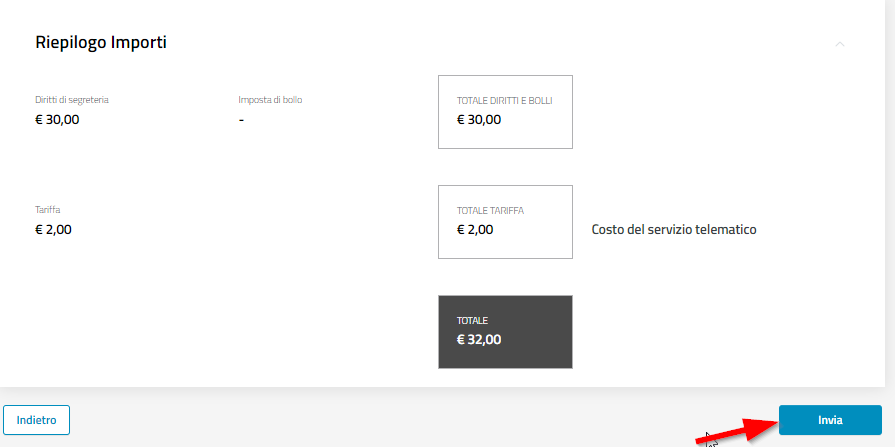

Non vanno inseriti allegati e gli importi sono già compilati. La pratica costa 32 euro ( 30 per i diritti di segreteria e 2 per tariffa)

Scaricare la distinta della pratica, firmarla digitalmente con la firma digitale del dichiarante ( se l’invio viene fatto dal Telemaco del professionista, va apposta anche la firma di quest’ultimo sulla distinta).

Procedere quindi con l’invio.

SCISSIONE ASIMMETRICA

6 Ottobre 2023

VOGLIO SEPARARMI DAL MIO SOCIO: QUALI VIE HO A DISPOSIZIONE?

Spesso nelle compagini societarie ci si imbatte in situazioni di stallo in quanto, ad esempio, per difformità di vedute o dissidi tra i soci, non si riesce a trovare “la quadra” per prendere le decisioni necessarie.

A volte viene proposto l’utilizzo della holding per “spostare” di un livello superiore le discussioni tra i vari soci. In molti casi si può seguire la via dell’operazione di scissione asimmetrica, ossia quell’operazione straordinaria che consente di separare singoli o gruppi di soci.

Si pensi al caso classico di una società Alfa, con due soci Tizio e Caio al 50%.

La scissione asimmetrica, non totale, comporterà la nascita di una nuova società dove vi sarà solo Caio come socio unico, mentre Tizio rimarrà socio totalitario di Alfa.

Una simile operazione permette di separare i destini dei due soci.

Oppure si pensi al caso di una società Beta con tre soci al 33%. E’ possibile che due di essi rimangano soci della società Alfa al 50% e che il terzo diventi unico socio della società beneficiaria newCo.

La prima preoccupazione che gli operatori si pongono, in questo caso, attiene ai possibili profili di abuso, soprattutto se i beni sociali oggetto di suddivisione non sono aziende ma immobili.

La natura non abusiva dell’operazione è stata sdoganata da anni da parte dell’Agenzia. Si citano, al riguardo, ex pluribus, le risposte ad interpello n. 36/2018, n. 40/2018, n. 68/2018, n. 91/2018, n. 101/2018, n. 89/2019, n. 106/2019, n. 343/2019, n. 537/2019, n. 72/2020, n. 98/2020, n. 155/2020, n. 421/2020 e n. 435/2021. Secondo l’Ufficio, in particolare, l’operazione appare fisiologica a separare il patrimonio tra soci che non vanno d’accordo.

Vi sono, tuttavia, delle cautele da osservare:

1) Innanzi tutto, le società non devono contenere beni che vengono utilizzati dai soci. In sostanza, la scissione non deve avere uno scopo assegnatario.

2) In secondo luogo, l’operazione non deve far emergere donazioni indirette che verrebbero accertate dagli Uffici.

Tornando ai nostri esempi, nel caso della scissione della società posseduta Alfa al 50% da Tizio e da Caio, le due società post scissione dovranno contenere un patrimonio uguale in termini di valore economico effettivo.

Passando al secondo esempio proposto, ossia quello dei tre soci di Beta con un terzo ciascuno, la beneficiaria posseduta al 100% da uno dei tre deve avere un terzo del patrimonio complessivo, mentre la scissa, che rimane agli altri due soci, dovrà avere i due terzi di detto patrimonio effettivo.

Un ulteriore aspetto da valutare in questo tipo di operazioni attiene la relazione di stima.

L’art. 2506 ter c.c. co. 3 prevede che la perizia non è richiesta qualora si tratti di una scissione proporzionale, ossia di una scissione dove i soci conservano le medesime quote sia nella società scissa che nelle società beneficiarie.

La scissione asimmetrica, per sua natura, non può certamente essere annoverata nelle scissioni proporzionali.

Il medesimo articolo al successivo c. 4 prevede che “con il consenso unanime dei soci e dei possessori di altri strumenti finanziari che danno diritto di voto nelle società partecipanti alla scissione l’organo amministrativo può essere esonerato dalla redazione dei documenti previsti nei precedenti commi.”

In questo modo, se si soci sono tutti d’accordo, è possibile evitare la relazione di stima che viene prevista normativamente solo nell’interesse dei soci e non anche nell’interesse dei terzi.

L’art. 2506 al co. 2 peraltro, ammette espressamente la scissione asimmetrica: “È consentito inoltre che, per consenso unanime, ad alcuni soci non vengano distribuite azioni o quote di una delle società beneficiarie della scissione, ma azioni o quote della società scissa.”

Se stai valutando un’operazione di scissione, chiedi aiuto ai nostri esperti!