Abbiamo migliorato la gestione degli errori in CORA per renderne più intuitiva la lettura.

Il modo migliore per spiegarvelo e mostrarvi come funziona.

La Holding STAR SOLUZIONI SPA deve comunicare due nuovi rapporti, con periodi differenti:

A) Una partecipazione nella Società Alfa (tipo rapporto 22)

B) Un finanziamento ricevuto dal socio (tipo rapporto 18)

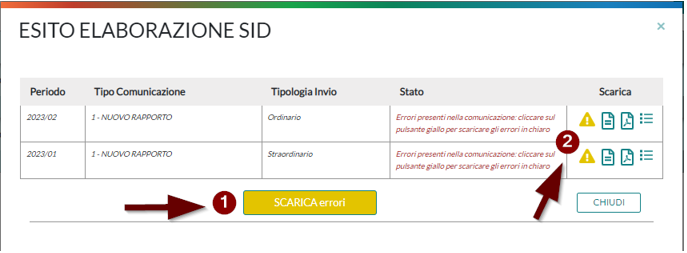

Una volta create le due comunicazioni, CORA segnala la presenza di errori.

Per leggere gli errori potete:

Cliccare sul pulsante giallo “SCARICA errori”. In questo modo scaricherete uno zip che contiene entrambi i file txt con il report degli errori

Cliccare sul punto esclamativo giallo, per ogni comunicazione. Scaricherete il file txt di quella specifica comunicazione.

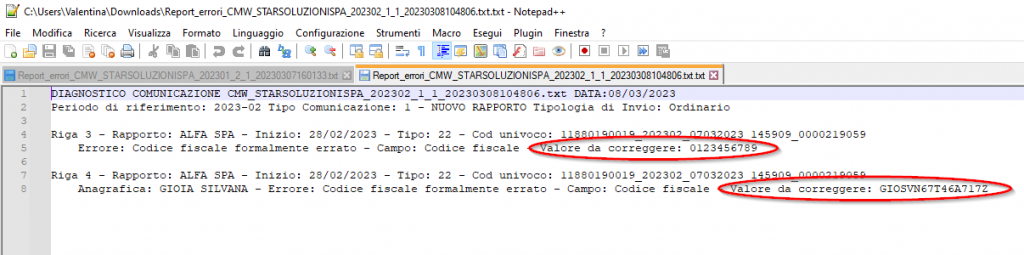

Lettura del diagnostico

A) Nel caso della partecipazione nella Società Alfa il diagnostico segnala due errori:

-Il codice fiscale errato del rapporto

-Il codice fiscale errato nell’anagrafica collegata al rapporto.

In entrambi i casi è individuato qual è il Valore da correggere

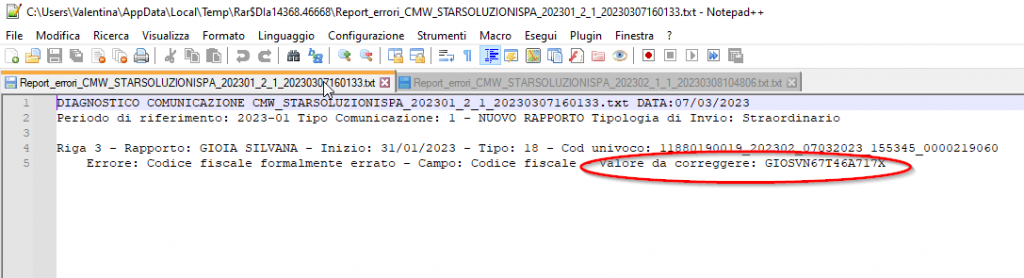

B) Nel caso del finanziamento ricevuto dal socio il diagnostico segna un errore:

-Il codice fiscale errato del rapporto.

Viene individuato quel è il Valore da correggere

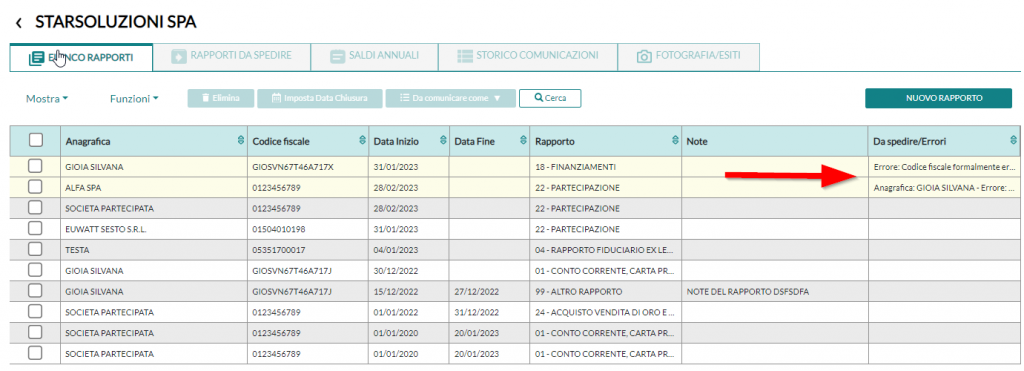

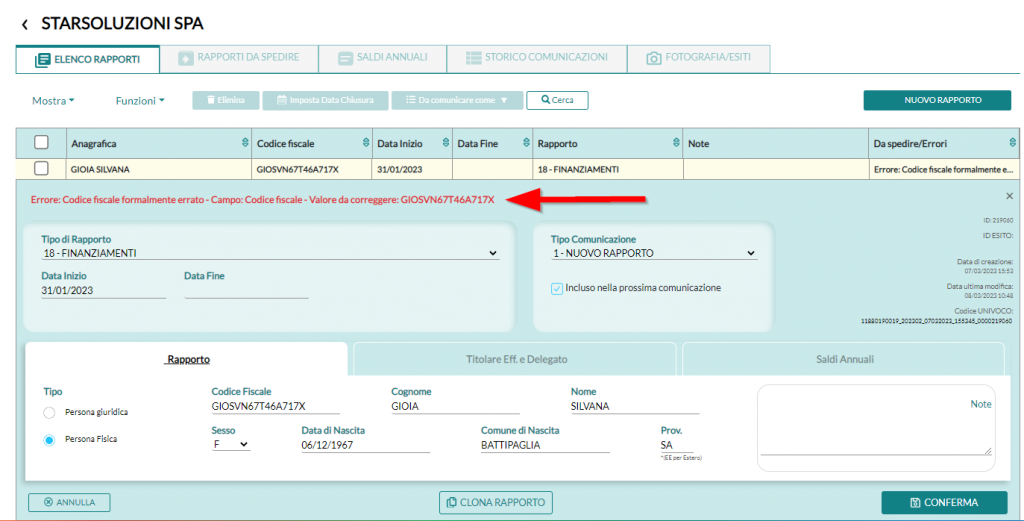

Se si ritorna nell’elenco dei rapporti della Holding, i rapporti errati vengono evidenziati in giallo e una breve descrizione dell’errore è visibile nell’ultima colonna a destra

Inoltre cliccando sul rapporto, in rosso viene evidenziato l’errore da correggere.

Basterà correggere l’errore e premere su conferma per far ritornare la riga rosa e rendere il rapporto pronto per la prossima comunicazione.

LA CREAZIONE DI UNA HOLDING

6 Marzo 2023

La creazione della holding con l’operazione di conferimento

Cosa sono le Holding?

Sempre più spesso si sente parlare di HOLDING, ovvero, in senso a-tecnico, di società la cui attività principale è quella di detenere partecipazioni in altre società.

Spesso si tratta di società che nascono a fronte di un’esigenza di riorganizzazione anche in un’ottica di passaggio generazionale.

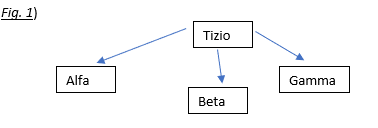

Si pensi al caso in cui, ad esempio, Tizio è socio di diverse società come sotto rappresentato:

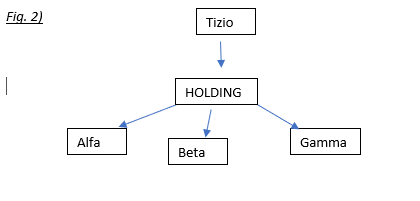

Potrebbe essere nelle intenzioni di Tizio porre sotto un unico “cappello” comune le tre società Alfa/Beta e Gamma per crearsi la c.d. holding, rappresentata meglio nella successiva figura.

Quali vantaggi si ottengono attraverso la creazione di una Holding?

I vantaggi possono essere diversi, uno dei quali è di natura fiscale: la possibilità di far fluire la liquidità tra le varie società del gruppo sostanzialmente a “costo zero”.

I dividendi tra società di capitali, infatti, scontano l’IRES del 24% solo sul 5%.

Quindi se nel nostro esempio Alfa è piena di liquidità, questa può fluire in capo alla holding con una tassazione dell’1.2% per poi essere utilizzata dalla holding stessa magari, per finanziare Gamma con “finanziamento socio”.

Come arriva Tizio alla figura nr. 2?Quali sono le operazioni da attuare per costituirsi una holding?

1.Una prima via è quella della creazione della holding presso un Notaio, con mero versamento di capitale sociale e successiva cessione delle quote da Tizio alla sua stessa società, magari con cessioni al valore nominale. Tuttavia si tratta di operazioni da sconsigliare perché non condivise dall’Agenzia Entrate. L’Ufficio infatti, nella risposta 101/2018 ha avuto modo di prendere le distanze da cessioni di quote al valore nominale.

2. La via più naturale per raggiungere la figura nr. 2) è l’operazione di conferimento di partecipazioni. Si tratta di un’operazione tale per cui Tizio conferisce le quote di una società in un’altra società e riceve in cambio quote di quest’ultima società (conferitaria).

Quale regime fiscale applicare?

Vi sono diversi regimi fiscali che possono essere applicati all’operazione di conferimento.

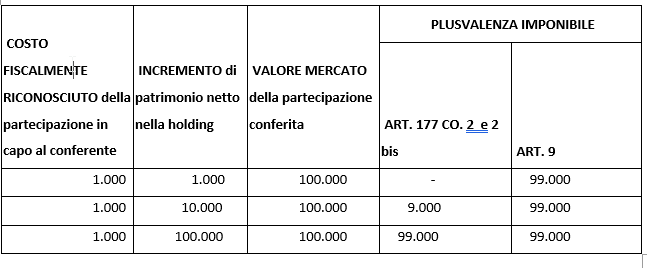

1. Il primo è il regime di cui all’art. 9 del Tuir. Viene equiparato il conferimento ad una vera e propria cessione, senza il flusso di liquidità. Tizio sarà quindi tassato sulla differenza tra il valore effettivo della partecipazione conferita meno il costo fiscale della stessa. Se, ad esempio, viene conferito il 100% di Alfa, ed il valore di mercato di Alfa è 100mila euro, Tizio sarà tassato con aliquota del 26% sulla differenza tra 100mila euro ed il costo fiscale in capo a Tizio della partecipata Alfa. Il costo fiscale in capo al socio conferente altro non è che “i soldi che Tizio ha disposto in società per la sua creazione”. A volte, ma non sempre, se il socio conferente è anche fondatore, il suo costo fiscale coincide con il capitale sociale.

2. Un altro regime, più interessante rispetto all’articolo 9, è quello previsto dall’articolo 177 co. 2 e 2bis.Attraverso l’operazione di conferimento ex. Art 177 il socio conferente potrà legittimamente pilotare la plusvalenza “decidendo” quante imposte pagare. Nel rispetto di taluni requisiti, infatti, che approfondiremo in prossimi contributi, il conferente sarà tassato sulla differenza tra l’incremento patrimoniale effettuato nella holding a fronte del conferimento ed il costo fiscale riconosciuto della sua partecipazione!

Si veda la seguente tabella dove confrontiamo i vari risultati circa l’operazione di conferimento.

Con il conferimento ex. Art. 177 non è necessario aumentare il capitale sociale/patrimonio netto della conferitaria holding pari al valore di mercato della partecipazione conferita, ben potendo stare al di sotto di tale importo. In tal caso la plusvalenza sarà così “pilotata” e sarà possibile scontare meno imposte (pur sempre nel rispetto della normativa!).

Per ulteriori approfondimenti potete chiedere una Consulenza personalizzata ai nostri esperti!

TREGUA FISCALE 2023

17 Febbraio 2023

TREGUA FISCALE 2023

La Legge di Bilancio 2023 ha introdotto la cosiddetta Tregua Fiscale che prevede, tra le altre cose, la possibilità di sanare le irregolarità formali, commesse fino al 31 ottobre 2022, pagando 200 euro per ciascun periodo d’imposta a cui le violazioni si riferiscono.

Nell’elenco delle violazioni sanabili, che potete leggere qui o sulla Circolare N. 2 E, sono citate anche le “irregolarità od omissioni compiute dagli operatori finanziari (articolo 10, Dlgs 471/1997)”.

A conferma di ciò, riportiamo una riposta da parte della Direzione Centrale Dati Enti Esterni, da noi interpellata sul tema specifico:

Buongiorno, con riferimento alla email sotto riportata si conferma che la regolarizzazione delle violazioni formali commesse fino al 31 ottobre 2022, mediante il versamento di una somma pari a € 200,00 per ciascun periodo d’imposta cui si riferiscono le violazioni, prevista dalla legge 29 dicembre 2022, n. 197 ( Legge di bilancio 2023, articolo 1 commi da 166 a 173), può applicarsi anche alle violazioni relative agli obblighi di comunicazione all’archivio dei rapporti finanziari. A tal riguardo la Circolare 2 /E/2023 dell’Agenzia delle Entrate chiarisce infatti che A titolo esemplificativo, e non esaustivo, rientrano tra le violazioni definibili: le irregolarità od omissioni compiute dagli operatori finanziari (cfr. articolo 10 del d.lgs. n. 471 del 1997).

Riguardo alle modalità di regolarizzazione, deve essere effettuato un versamento di 200 euro, a scelta tra:

un’unica soluzione, entro il 31 marzo 2023;

due rate di 100 euro, con scadenza 31 marzo 2023 e 31 marzo 2024.

Il codice tributo da utilizzare è il TF44, nel campo “anno di riferimento” va indicato il periodo d’imposta a cui si riferisce la violazione (oppure l’anno solare in cui sono state commesse le violazioni).

Per perfezionare la procedura, bisogna anche rimuovere le irregolarità, infrazioni od omissioni entro il termine fissato per il versamento della seconda rata, cioè entro il 31 marzo 2024.

In questa pagina trovate la normativa di riferimento.

ATTENZIONE:

Quanto riportato è la sintesi delle informazioni in nostro possesso al momento della scrittura di questo articolo. Non abbiamo altri dettagli sul calcolo degli importi né sulle peculiarità dei singoli casi.

Per qualsiasi dubbio interpretativo sulla norma, sull’applicazione a vostri casi specifici o sulle modalità di calcolo delle sanzioni, vi invitiamo quindi a rivolgervi agli Uffici Territoriali dell’agenzia delle entrate o a scrivere ai seguenti indirizzi istituzionali:

In questo articolo potete leggere le nuove scadenze per sanare le eventuali violazioni formali commesse.

COMUNICAZIONE SALDI ANNUALI 2022

3 Febbraio 2023

COMUNICAZIONE SALDI ANNUALI 2022 ENTRO IL 28 FEBBRAIO 2023

NUOVA SCADENZA

Il Provvedimento n. 176227 del 23 maggio 2022 ha modificato, tra le altre cose, i termini della comunicazione dei saldi annuali a partire dal 1° gennaio 2023. Il punto 2 del suddetto provvedimento recita testualmente: “La comunicazione di cui al presente provvedimento è effettuata annualmente, entro l’ultimo giorno lavorativo del mese di febbraio dell’anno successivo a quello cui si riferiscono le informazioni. Ai fini del presente provvedimento il sabato è considerato giorno non lavorativo. Non saranno comunque considerate tardive le comunicazioni pervenute entro l’ultimo giorno del mese”.

La nuova scadenza, per i saldi 2022, sarà quindimartedì 28 febbraio 2023.

PER QUALI RAPPORTI?

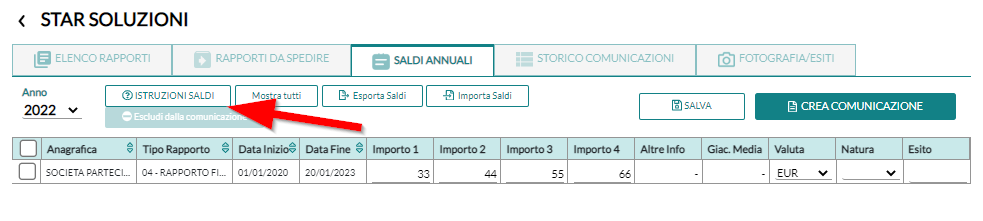

Per sapere quale tipologia di rapporti deve comunicare i saldi, chi utilizza il nostro programma CORA, può selezionare la scheda SALDI ANNUALI: vengono riportati solo i rapporti del soggetto che prevedono i saldi.

Cliccando sul bottone ISTRUZIONI SALDI è possibile scaricare le istruzioni di compilazione aggiornate, per ogni tipologia di rapporto. In rosso sono evidenziate le modifiche rispetto alla versione precedente.

COME SI CREA LA COMUNICAZIONE?

Una volta compilati i campi richiesti, cliccare su CREA COMUNICAZIONE.