Abuso del diritto per le holding.

14 Marzo 2023

È abuso del diritto rivalutare le partecipazioni e creare la holding?

Un’operazione che ancora oggi viene proposta nella pratica professionale è la cessione di partecipazioni previamente rivalutate a società partecipate dal cedente. Si tratta della operazione c.d. “cash buy out”.

Il caso è il seguente.

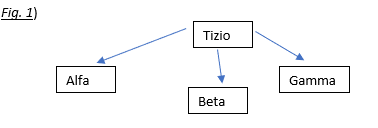

Tizio ha il 100% di una società Alfa che è ricca di riserve e di liquidità.

Se Tizio volesse far fuoriuscire tale liquidità dovrebbe deliberare dividendi scontando il 26% di imposta sostitutiva.

Cosa può fare Tizio per rendere meno costosa l’operazione?

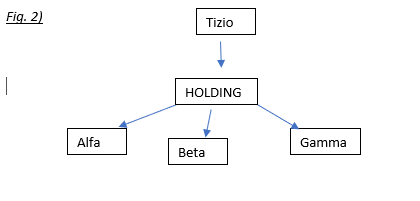

Può rivalutare il valore fiscale della partecipazione nella sua società Alfa, con le periodiche leggi di rivalutazione (da ultima Legge di bilancio 2023), pagando l’imposta sostitutiva del 16% e vendere tale quota ad una holding di sua proprietà.

Tale holding, appena costituita, con giusto un capitale sociale di 10mila euro, non ha le finanze per pagare la cessione di quote, pertanto Tizio acconsentirebbe ad un pagamento dilazionato, finanziando così la sua società. La holding pagherà il corrispettivo negli anni grazie ai dividendi che la società Alfa delibererà.

Su questi ultimi la holding sconterà solo l’1,2% (Ires del 24% sul 5%).

In sostanza Tizio sta beneficiando dei “dividendi”: a fronte del 26%, pagherà solo un 16% di imposta sostitutiva da rivalutazione e un 1.2% in capo alla holding.

Il risparmio fiscale è evidente.

La nuova holding quindi acquisisce le quote, indebitandosi presso i soci della vecchia società.

Il debito verrà rimborsato con la liquidità generata dai dividendi della società partecipata, ossia quella ricca di utili, che se distribuiti ai soci avrebbero scontato un regime impositivo particolarmente oneroso. Diversamente, come noto, la tassazione in capo alla holding è modesta.

Smorziamo fin da subito gli animi perché l’Ufficio ritiene questa operazione assolutamente elusiva!

L’Agenzia contesta che l’operazione di creazione di una holding, pur risultando legittima, dovrebbe naturalmente avvenire mediante conferimento e non mediante cessione di quote societarie.

L’abuso, peraltro, emergerebbe in tutta evidenza nei casi in cui il contribuente proceda a fondere le due società. Ma come? Hai fatto di tutto per creare la holding e già te ne disfi?

L’elusione potrebbe presentarsi in modo più subdolo nei casi in cui la holding rimane in vita ma il contribuente ha scelto di cedere le quote in luogo di procedere al conferimento delle stesse.

Tra gli indici che vengono spesso valutati per ritenere il comportamento sospetto si segnala:

- il fatto che il prezzo per l’acquisto delle quote non venga corrisposto. Infatti, la società acquirente dovrà attendere la distribuzione dei dividendi per poter acquisire la liquidità necessaria;

- il cedente ed il cessionario coincidono nella sostanza. Il cedente è costituito dai soci mentre il cessionario è una società di capitali che presenta la medesima compagine societaria;

- il corrispettivo non è legato all’effettivo valore delle quote acquistate;

- il contratto di compravendita che viene stipulato prevede le clausole tipiche ma ad esse non viene generalmente dato seguito. Ad esempio, in caso di inadempimento derivante dal ritardo nei pagamenti il cedente non attiva alcuna procedura legale per favorire l’incasso.

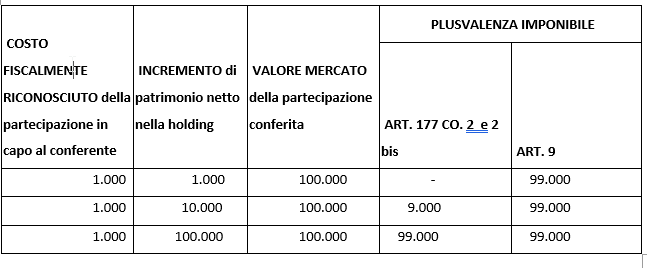

L’Agenzia è tornata sul tema, uno fra tutti il Principio diritto 20/2019 ove si legge che “Il vantaggio fiscale conseguito è da considerarsi indebito e le operazioni poste in essere prive di sostanza economica ed essenzialmente finalizzate al conseguimento del vantaggio fiscale limitatamente a uno dei genitori cedenti che conserva particolari poteri nella società target: partecipazione nella conduzione della società target, potere di veto in caso di disaccordo tra i figli, possibilità di riacquisire il controllo della società target in presenza di inefficienze tali che, a giudizio del collegio sindacale, possano mettere in pericolo la governance e/o la solidità patrimoniale e/o la solidità finanziaria e/o economica della società target”.

Anche con la risposta all’interpello n. 341 del 23 agosto 2019, l’Agenzia ha ritenuto abusiva una riorganizzazione attuata con lo schema di merger leveraged cash out, nella quale i soci interessati a fuoriuscire definitivamente dalla compagine sociale cedevano le partecipazioni, previa loro rivalutazione, ad una Newco partecipata dagli altri soci, Newco poi incorporata, con fusione inversa, nella società target.

Si tratta, pertanto, di operazioni da sconsigliare vivamente.