TITOLARE EFFETTIVO E ANAGRAFE RAPPORTI

TITOLARE EFFETTIVO E ANAGRAFE RAPPORTI

Per i rapporti accesi a partire dal 1° gennaio 2016 è necessario comunicare i dati del titolare effettivo (codice ruolo 7). L’obbligo sussiste quando il titolare del rapporto è una persona giuridica.

Come chiarito anche dalle FAQ sulla normativa anagrafe rapporti, in riferimento alla comunicazione del titolare effettivo del rapporto finanziario, tale dato deve essere rilevato secondo i criteri applicabili ai fini della normativa antiriciclaggio, come indicato nell’Allegato 1 al Provvedimento del Direttore dell’Agenzia delle Entrate del 25 gennaio 2016.

Chi è il titolare effettivo?

Per la normativa antiriciclaggio 2019 (D.Lgs. n.125 del 2019), il titolare effettivo è la persona fisica per conto della quale è realizzata un’operazione e nel caso di entità giuridica, le persone fisiche che possiedono o controllano tale entità che ne risultano beneficiari.

Nel caso di un’entità giuridica, si tratta di quella persona fisica (o le persone) che, possedendo suddetta entità, ne risulta beneficiaria.

La mancata individuazione di queste persone può essere un indicatore di rischio secondo quanto previsto dalla normativa antiriciclaggio.

Per tutte le suddette entità giuridiche il titolare effettivo dovrebbe poter essere sempre individuato.

Come individuare il titolare effettivo?

Sappiamo che ci sono tre i criteri per individuare il titolare effettivo (assetto proprietario, controllo e poteri di amministrazione della società). Questi 3 criteri si applicano a cascata: se il primo criterio non dà risultati si passa al secondo e poi al terzo.

Tuttavia in questa sede non vogliamo limitarci a elencare i criteri (criteri che tra l’altro trovate scritti ovunque) ma a farvi riflettere su un aspetto che spesso viene sottovalutato da chi si trova ad affrontare la questione: non siete voi a dover indagare su chi sia il titolare effettivo, ma sarà la controparte a dichiarare chi sia il titolare effettivo.

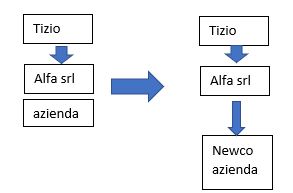

Facciamo un esempio

Se il soggetto obbligato all’anagrafe rapporti Alfa Srl, acquisisce una partecipazione in Beta Srl, Alfa Srl dovrà comunicare il nuovo rapporto all’Anagrafe Tributaria e dovrà anche indicare il titolare effettivo di Beta Srl.

Alfa Srl non è tenuta a sapere chi sia il titolare effettivo del rapporto: dovrà chiedere a Beta Srl, che dovrà indicarlo e non può non saperlo!

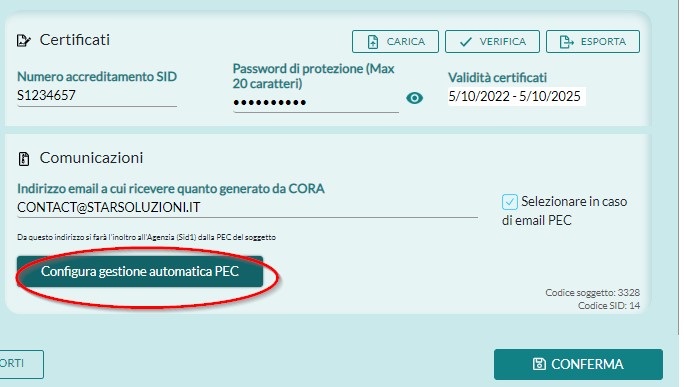

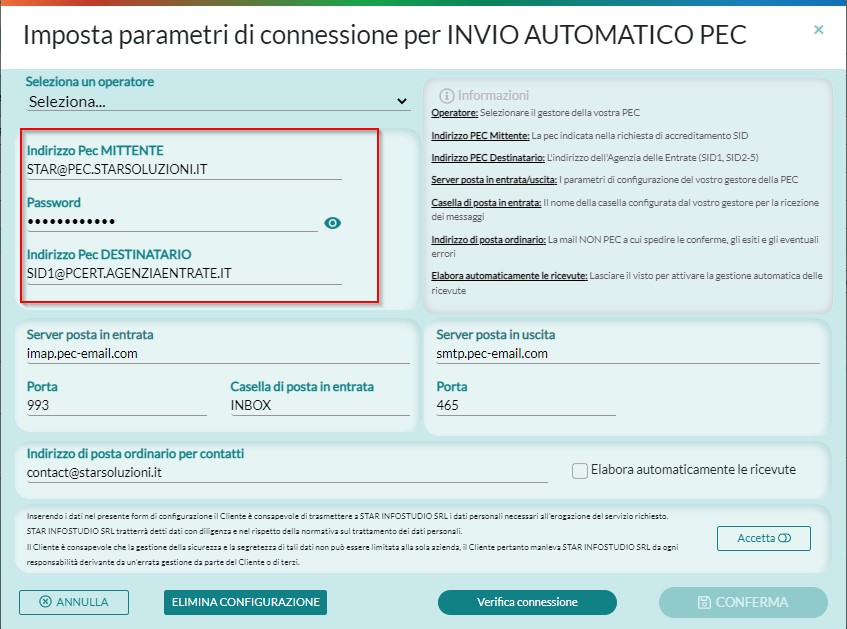

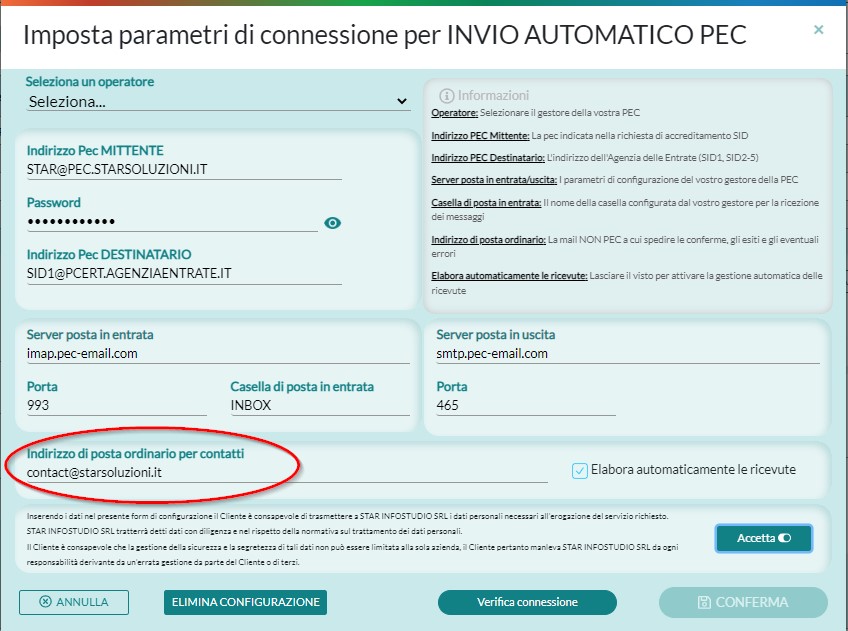

Come comunicare il titolare effettivo di un rapporto con CORA

Se leggendo questo articolo vi siete accorti che vi è sfuggito di comunicare il titolare effettivo per alcuni rapporti, potete rimediare con una comunicazione di TIPO 2 Aggiornamento.

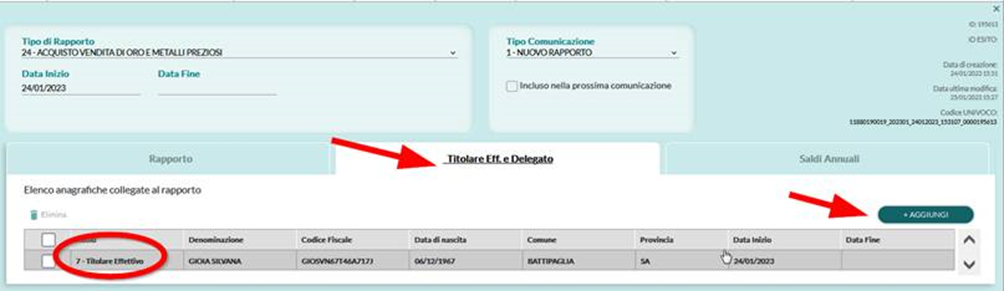

Per aggiornare i rapporti vanno caricate le anagrafiche nella sezione Titolari effettivi (bottone aggiungi, Ruolo 7=Titolare effettivo).

Dopo aver aggiornato i dati, impostare

– tipo comunicazione 2=Aggiornamento

– visto nel campo INCLUSO NELLA PROSSIMA COMUNICAZIONE

-Create la comunicazione come al solito.