ALTRI REGIMI IN MATERIA DI CONFERIMENTO DI PARTECIPAZIONI

Abbiamo già commentato in questo articolo del blog, quali sono le principali norme fiscali che disciplinano l’operazione di conferimento di partecipazione per la creazione della holding.

In questo contributo, invece, vogliamo segnalare la presenza di un ulteriore regime di conferimento “neutrale” per la creazione della holding che opera nel regime di impresa.

Si tratta del conferimento ex art. 175 che richiede, in relazione alla partecipazione conferita, che questa sia di controllo o di collegamento.

La condizione più stringente è rappresentata dal fatto che il conferente deve operare nella sfera di impresa commerciale. Ciò comporta che il conferente non potrà mai essere una persona fisica che opera nella sfera personale o una società semplice.

L’art. 177 co. 2, invece, come abbiamo visto non richiede particolari condizioni in capo al conferente, che può essere anche un privato, ma richiede che a seguito del conferimento, la società conferitaria acquisisca o integri la maggioranza dei voti esercitabili nell’assemblea ordinaria.

E’ evidente che le due norme possono sovrapporsi.

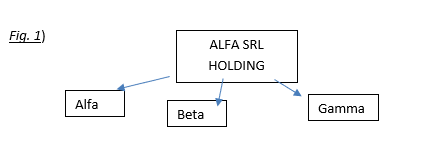

Il caso più frequente è quello della società commerciale che vuole creare la subholding.

Si veda il seguente grafico:

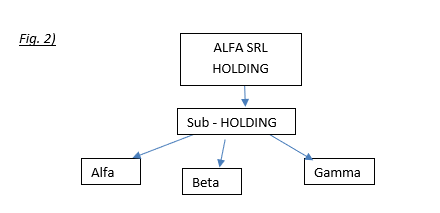

Potrebbe essere nelle intenzioni di ALFA SRL HOLDING creare una sub-holding ad esempio per meglio gestire l’entrata di soci terzi:

In dottrina si è rilevato come in questi casi sia opportuno segnalare nell’atto quale norma si intenda applicare.

La questione, tuttavia, è stata risolta in modo difforme dalla risposta ad interpello dell’Agenzia Entrate 25.8.2021, n. 552, secondo cui, se sussistono le condizioni per applicare sia l’art. 177 co. 2 che l’art. 175 del tuir, è quest’ultimo a dover prevalere.

La conclusione era presente anche nella precedente risposta ad interpello 6.8.2020, n. 248.

Si tratta di una conclusione non accettabile per una serie di motivi.

Innanzitutto la C.M. 33/E/2010 ha chiarito che l’art. 177 co. 2 ha pari dignità rispetto alla norma generale dell’art. 9 del tuir. Ammesso che anche l’art. 175 abbia pari dignità rispetto all’art. 9, non si vede perché non possa porsi sullo stesso piano dell’art. 177.

Inoltre, le argomentazioni fornite nella risposta n. 552/2021 non paiono convincenti.

Si legge, infatti, che “nei casi di conferimenti di partecipazioni di controllo o di collegamento in cui ricorrono tutti i requisiti di applicabilità sia dell’articolo 175 che dell’articolo 177 del TUIR, debba prevalere l’articolo 175 del TUIR, in quanto, in quest’ultimo viene in astratto precisato l’ammontare delle partecipazioni trasferibili necessario ad applicare la norma (deve trattarsi, infatti, di partecipazioni di controllo o di collegamento), mentre, nell’articolo 177 del TUIR, detto ammontare non è predeterminabile in via astratta, dipendendo dal quantum di partecipazioni eventualmente già detenute dalla conferitaria”.

L’argomentazione, a parere di chi scrive, non convince.