COSTO FISCALMENTE RICONOSCIUTO

L’importanza della ricostruzione del costo fiscalmente riconosciuto

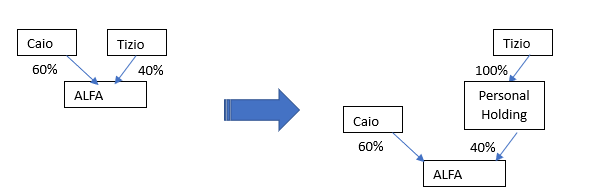

In un precedente articolo su questo blog , abbiamo già sottolineato l’importanza del costo fiscale della partecipazione oggetto di conferimento, nell’ ipotesi di creazione della holding.

Il CFR (Costo Fiscale Riconosciuto) è un valore che deve, quindi, essere attentamente ricostruito, a partire dal momento in cui un socio è divenuto proprietario della propria quota.

E’ fondamentale ricostruire tale dato perché nel conferimento a realizzo “controllato” dell’art. 177, se dovesse emergere una MINUSVALENZA dalla differenza tra incremento del patrimonio netto nella holding, rispetto al proprio costo fiscalmente riconosciuto della partecipazione conferita, la “neutralità indotta/pilotata” salta ed il conferimento rientra nel regime realizzativo dell’art. 9 del Tuir.

Questo è quanto precisa il Principio di diritto dell’Agenzia Entrate 10/2020.

E’ chiarito che, se dall’operazione in questione dovesse emergere una minusvalenza, in quanto l’aumento del patrimonio netto della conferitaria non è almeno pari al CFR, bensì avviene in misura inferiore, il conferimento perde la possibilità di godere del regime ex. art. 177 co 2, ricadendo, così nel regime realizzativo al valore normale ex. art. 9.

In tal caso, pertanto, il conferente sarà tassato sulla differenza tra il valore di mercato della partecipazione conferita ed il medesimo CFR (costo storico).

Diventa, pertanto, fondamentale ricostruire in maniera precisa il costo del conferente.

Diversi sono gli elementi da considerare per la determinazione del costo. Lo stesso comprende, sicuramente, i versamenti al capitale e gli apporti entrati nel netto.

A titolo meramente indicativo si deve considerare:

- il capitale versato;

- versamenti in conto aumento capitale o in conto capitale;

- versamenti effettuati per copertura perdite;

- rinunce a finanziamenti soci.

Non rilevano, invece, le poste del netto derivanti da rivalutazioni gratuite di beni o a pagamento o dall’accumulo di riserve di utili.

Vi sono poi fatti che rilevano ma che non trovano alcuna evidenza nel patrimonio contabile, quali le rivalutazioni a pagamento delle partecipazioni, i corrispettivi pagati per l’acquisto di quote e così via.

In caso di donazione di quote il donatario subentra nel costo fiscalmente riconosciuto del donante, mentre in ipotesi di successione si considera il valore rilevante ai fini dell’imposta di successione.

Ricordiamo, infine, che in presenza di società di persone, ai fini della determinazione del CFR devono essere considerati i quadri H imputati al socio, al netto dei prelevamenti effettuati.

Per ulteriori approfondimenti chiedi ai nostri esperti!